- Antreprenoriat

- RISCURI FISCALE

Articolul prezintă aspectele teoretice ale analizei stabilității fiscale a organizației. Măsuri propuse pentru îmbunătățirea stabilității fiscale a organizației.

- Structura organizatorica si structura organizatiei de management

Riscurile fiscale sunt de mare importanță în sistemul de management financiar, întrucât relațiile fiscale sunt un factor important care determină rezultatul acestora. Consecințele riscurilor fiscale pot fi fie pozitive, neutre sau negative. În același timp, managementul riscului financiar ar trebui să se bazeze pe anumite principii. Principalele metode de management al riscului fiscal sunt evitarea riscului, reducerea riscului, acceptarea riscului. În activitățile financiare ale unei întreprinderi, sistemul de management al riscului fiscal ar trebui să fie un sistem independent. În activitățile financiare ale unei întreprinderi, managementul riscului fiscal implică posibilitatea de a reduce în mod intenționat probabilitatea riscurilor și de a minimiza consecințele negative asociate procesului de impozitare, iar eficacitatea organizării managementului riscului depinde în mare măsură de clasificarea riscului.

Incertitudinea atât a mediului extern cât și a celui intern determină prezența riscurilor în implementarea managementului. Riscul este inerent oricărei forme de activitate umană, care este asociată cu o varietate de condiții și factori care afectează rezultatul pozitiv al deciziilor oamenilor. Experiența istorică arată că riscul eșecului în obținerea rezultatelor scontate este evident mai ales în generalitatea relațiilor marfă-bani, competiția participanților la cifra de afaceri economică. Prin urmare, odată cu apariția și dezvoltarea relațiilor marfă-bani, apar diverse teorii ale riscului, iar clasicii teoriei economice acordă o mare atenție studiului problemelor de risc în activitatea economică.

Antreprenoriatul fără risc nu se întâmplă, deoarece cel mai mare profit, de regulă, este adus de operațiunile de piață cu risc crescut. Incertitudinea situației economice, incertitudinea condițiilor situației politice și economice și perspectivele de schimbare a acestor condiții obligă antreprenorul să își asume riscul. Cu cât este mai mare incertitudinea situației economice la luarea unei decizii, cu atât gradul de risc este mai mare. Riscul trebuie calculat până la limita maximă admisă. După cum știți, toate estimările pieței sunt multivariate. Scopul principal al managementului este de a se asigura că, în cel mai rău caz, nu se poate vorbi decât de o anumită scădere a profiturilor, dar nu se pune problema falimentului.

Riscul poate fi gestionat sau pot fi utilizate diverse măsuri pentru a prezice într-o anumită măsură apariția unui eveniment de risc și pentru a lua măsuri pentru a reduce gradul de risc.

Riscurile fiscale sunt cel mai adesea înțelese ca incertitudini care pot duce la consecințe negative. Plățile de impozite sunt unul dintre cele mai importante elemente de cheltuieli pentru majoritatea companiilor, astfel încât gestionarea și monitorizarea riscului fiscal este esențială ca parte a controlului intern al riscului. Un astfel de management de sistem face posibilă abordarea mai inteligentă a procesului de luare a deciziilor manageriale, eliminarea sau reducerea riscurilor fiscale.

Riscurile fiscale ale unei întreprinderi sunt parte integrantă a oricărei afaceri. Succesul companiei depinde direct de modul în care se aplică strategia corectă în întreprindere, precum și de luarea în considerare a riscurilor - adică a situațiilor critice care pot apărea.

O atenție sporită acordată contribuabilului din partea organelor de drept și a autorităților fiscale nu ajută la reducerea riscurilor fiscale ale organizației.

O companie de afaceri mici sau mijlocii are nevoie de o evaluare profesională a riscului fiscal. La urma urmei, puținilor oameni le place să știe că unul sau altul ar fi putut fi evitat. Prin urmare, atunci când decide să încheie o tranzacție, fiecare companie trebuie să analizeze termenii acestei tranzacții, adică să calculeze riscul fiscal.

Problema aplicării unei abordări definiționale în domeniul riscurilor și evaluării acestora, cu calcule predictive ale rezultatelor și eficacitatea confruntării factorilor externi și interni, rămâne relevantă.

Astfel, acest articol relevă că modificările aduse legislației privind impozitele și taxele pot servi drept factor de risc atât pentru contribuabili, cât și pentru stat. Prin urmare, în timpul studiului, s-a dezvăluit că atunci când se efectuează modificări la acesta, acestea ar trebui verificate pentru respectarea criteriului Pareto, conform căruia orice modificare care nu dăunează nimănui și, în același timp, aduce beneficii unora (conform propriilor lor). evaluare) este o îmbunătățire.

Bibliografie

- Volkov, A.A. Managementul riscului într-o bancă comercială: un ghid practic / A.A. Volkov. - M.: Omega-L, 2013. - 156 p.

- Vorobyov, S.N. Managementul riscului în antreprenoriat / S.N. Vorobyov, K.V. Baldin. - M.: Dashkov i K, 2013. - 482 p.

- Galliamova, T.R. Idrisov B.R., Povara fiscală a întreprinderilor și a întreprinderilor mici și modalități de reducere a acesteia [Text] / T.R. Galliamova, B.R. Idrisov – articol în colecția de lucrări a conferinței FSBEI HE „Universitatea Agrară de Stat Bașkir” 76-77 p.

- Ploshkin, V.V. Evaluarea și managementul riscurilor la întreprinderi: Tutorial/ V.V. Ploshkin. - art. Oskol: TNT, 2013. - 448 p.

- Strebel, P. Mișcări competente. Cum strategia inteligentă, psihologia și managementul riscului asigură succesul afacerii / P. Strebel, E. Olsson; Pe. din engleza. A. Stolyarov. - M.: Olimp-Business, 2013. - 208 p.

Cea mai corectă din aceste poziții este definiția riscurilor financiare, care este dată de S. A. Filin: „Riscurile financiare apar în legătură cu mișcarea fluxurilor financiare în condiții de incertitudine și reprezintă probabilitatea (amenințarea) pierderii potențiale financiare adverse resurse ( Bani) sau un deficit de profit (venit) față de opțiunea de prognoză, sau/și invers - probabilitatea de a obține beneficii (venituri) suplimentare ca urmare a activității financiare desfășurate de o entitate economică în condiții de incertitudine”.

Cea mai completă compoziție a riscului financiar conduce, în opinia noastră, pe I. A. Blank (Fig. 1.1).

Riscul unei scăderi financiare |

Risc de insolvență |

Riscul investiției |

||

durabilitatea bufniței |

||||

Alte tipuri de riscuri |

risc de inflație |

|||

Tipuri de financiar |

||||

riscul fiscal |

Riscul dobânzii |

|||

Orez. 1.1. Tipuri de riscuri financiare (după)

Avantajul acestei gradații constă în alocarea riscurilor fiscale ca componentă a riscurilor financiare. Riscurile fiscale au valoare monetară și implică o creștere a costurilor. Cea mai mare parte a riscurilor fiscale poate fi evaluată direct în termeni monetari. Numai riscurile fiscale asociate cu răspunderea penală pot fi considerate nefinanciare. În același timp, organizațiile ca persoane juridice nu pot face obiectul unor relații penale, astfel încât acest tip de risc nu poate fi extins în totalitate la o organizație contribuabilă.

Deci, riscul este un fel de incertitudine în ceea ce privește rezultatele atingerii scopurilor anumitor operații de către subiect, permițând existența unei variante care este negativă pentru subiect. În ceea ce privește planificarea fiscală, riscul ar trebui considerat ca un tip de incertitudine cu privire la rezultatele companiei în atingerea obiectivelor planului fiscal.

nirovaniya. Riscurile, inclusiv cele care trebuie luate în considerare în planificarea fiscală, trebuie clasificate în funcție de o serie de criterii pentru a crea baza aplicare eficientă metode şi tehnici adecvate de management al riscului. Sistemul de caracteristici de clasificare a riscurilor face posibilă o descriere cuprinzătoare și identificarea caracteristicilor esențiale ale unui anumit risc, inclusiv riscul fiscal. În special, pe baza cauzelor de apariție, riscurile fiscale sunt o componentă a riscurilor financiare incluse în grupul riscurilor comerciale. În același timp, riscurile financiare sunt riscuri care decurg din mișcarea fluxurilor financiare în condiții de incertitudine.

1.2. Conceptul și clasificarea riscurilor fiscale

Riscurile fiscale au o importanță semnificativă în sistemul de management financiar, deoarece relațiile fiscale mediază majoritatea tranzacțiilor financiare și, prin urmare, sunt un factor important care determină eficacitatea acestora. Din punctul de vedere al autorului, criteriile de evaluare a calității deciziilor luate în domeniul impactului asupra parametrilor de impozitare a entităților comerciale în cadrul gestiunii financiare ar trebui să fie nu numai maximizarea rezultat financiar si/sau cash flow in scopul intaririi starii financiare si cresterii valorii de piata a organizatiei, dar si pentru a minimiza riscurile unui astfel de impact. Acest punct vedere poate fi urmărită și în lucrările lui DN Tikhonov și LG Lipnik, care, vorbind despre alegerea unui model de comportament economic asociat cu plata impozitelor, și referindu-se la experiența întreprinderilor rusești, menționează doi factori care o determină: eficienta si riscuri.

Mai mult, datorită impactului riscului fiscal, valoarea rezultatului financiar și a fluxului de numerar în timpul planificării fiscale poate fi calculată doar aproximativ, iar în cazul unor abateri semnificative, aceasta poate duce la adoptarea unor decizii de management ineficiente din punct de vedere economic în domeniul management fiscal. Astfel, scopul evaluării riscurilor fiscale este de a reduce incertitudinea informațiilor utilizate la influențarea parametrilor de impozitare ai unei entități economice.

După cum sa arătat mai sus, pare oportun să se considere riscurile fiscale ca un fel de riscuri financiare, întrucât în planificarea fiscală, ca urmare a aplicării anumitor scheme fiscale, există riscuri de pierderi financiare. În același timp, calculul incertitudinii care apare în cursul rezolvării problemelor de planificare fiscală are o relevanță deosebită, deoarece unele dintre schemele fiscale dezvoltate care permit optimizarea modelului existent

impozitare, concepute pentru a minimiza riscul financiar. Absența unui aparat terminologic bine stabilit al riscului fiscal în literatura de specialitate face oportună luarea în considerare a diferitelor puncte de vedere asupra definiției riscului fiscal luat în considerare.

I. A. Blank și T. A. Kozenkova iau în considerare doar componenta externă a riscului fiscal, subdivând-o în următoarele tipuri:

− riscul introducerii de noi plăți de impozite;

− riscul creșterii ratelor plăților fiscale existente;

− riscul modificării condițiilor și termenilor de plată a plăților fiscale;

− riscul anulării scutirilor fiscale.

T. A. Kozenkova conectează riscurile fiscale cu schimbările în politica fiscală a țării, stabilirea de noi forme de impozitare, modificările ratelor, introducerea de noi impozite și taxe, eliminarea stimulentelor fiscale etc. Se pare că această abordare este nerezonabil de restrânsă. Sursa riscului fiscal poate fi nu numai externă, ci și o serie de factori interni.

Ceva mai amplu, luând în considerare o astfel de sursă internă de risc precum erorile fiscale, interpretează riscul fiscal S. A. Filin: „Riscul fiscal este probabilitatea (amenințarea) de pierderi pe care o entitate economică o poate suferi din cauza modificărilor nefavorabile ale legislației fiscale în cursul activității financiare sau ca urmare a erorilor fiscale comise la calcularea plăților de impozite” . Totuși, din punctul nostru de vedere, limitarea factorilor interni doar la erorile fiscale nu este, de asemenea, corectă.

V. N. Evstigneev definește riscul fiscal prin exprimarea evaluării „posibilității de apariție în domeniul planificării fiscale a unor consecințe negative pentru un anumit contribuabil”; totuși, limitează riscurile fiscale doar la pierderile care sunt sancțiuni fiscale: „Riscul fiscal... reprezintă eventualele taxe suplimentare, amenzi, penalități și alte sancțiuni ale autorităților fiscale în cazul în care acestea efectuează un audit documentar la fața locului”

V În definiția DN Tikhonov și LG Lipnik, această restricție este absentă și este implicată posibilitatea existenței unor pierderi financiare de alt fel decât penalitățile: „Riscul fiscal este o oportunitate pentru un contribuabil de a suporta pierderi financiare și de altă natură asociate cu proces de plată și optimizare a impozitelor, exprimate în termeni monetari.

V În același timp, este mai adecvat să se raporteze unele riscuri fiscale nu la riscuri pure, ci la riscuri speculative, întrucât consecințele acestora se pot manifesta nu numai sub formă de pierderi, ci și sub forma unor rezultate pozitive. De exemplu, atenuarea legislativă a condițiilor de impozitare a entităților economice presupune o reducere a sarcinii fiscale, o creștere

profit și flux de numerar. Utilizarea schemelor de optimizare fiscală este însoțită de riscul unor pierderi, dar vizează direct un rezultat pozitiv.

Din punctul de vedere al autorului, riscul fiscal trebuie înțeles ca pericolul pentru subiectul raporturilor juridice fiscale de a suporta pierderi financiare (și de altă natură) asociate procesului de impunere, din cauza abaterilor negative pentru acest subiect de la stările viitorului asumate. de către acesta, în baza normelor de drept în vigoare, în baza cărora aceștia iau decizii în prezent, sau a posibilității de a obține beneficii (venituri) suplimentare ca urmare a abaterilor pozitive.

În același timp, trebuie menționat că nu numai contribuabilii, ci și alți subiecți ai raporturilor juridice fiscale sunt supuși riscurilor fiscale. Dacă pentru contribuabili o creștere a nivelului sarcinii fiscale sau a pierderilor financiare asociate cu încălcarea legislației fiscale implică o scădere a resurselor financiare și a potențialului imobiliar, atunci, de exemplu, pentru stat, riscul fiscal constă în reducerea veniturilor fiscale ca un sursa formării bugetului.

Pentru a lua măsuri adecvate de gestionare a riscurilor fiscale, este de interes în primul rând identificarea și evaluarea riscurilor fiscale cu consecințe negative. Într-o formă formalizată, definiția riscului cu consecințe negative în planificarea fiscală poate fi reprezentată astfel.

Fie F o funcție obiectivă care determină rezultatul planificării fiscale; Fexp este valoarea funcției obiectiv așteptată de companie; ∆F este zona de incertitudine cu privire la valorile funcției obiectiv. Zona de incertitudine este ansamblul tuturor valorilor care, pe baza informațiilor disponibile, nu pot fi excluse pe cât posibil.

Riscul de pierdere în planificarea fiscală (∆pF) este un set de valori ale funcției obiective care aparțin zonei de incertitudine față de valorile acestei funcții și care sunt mai slabe pentru companie decât valoarea așteptată:

pF = ( F F F< Fож } .

Prezența riscurilor țintă (∆pF ) este o consecință a prezenței riscurilor factoriale (∆pХ ). Astfel, prezența riscului (∆pF ) se datorează existenței unei zone de incertitudine cu privire la valoarea vectorului variabilelor X ale funcției F(X):

pX = (X X F(X) pF).

La rândul său, vectorul variabilelor X poate fi o funcție a altor variabile: X = X (Y), etc. Astfel, se poate vorbi despre prezența riscurilor factoriale ale primului, al doilea și ale nivelurilor ulterioare.

Relațiile cauzale identificate pot fi folosite ca bază pentru clasificarea riscurilor în planificarea fiscală, în care fiecărui risc îi corespunde un anumit nivel de ierarhie.

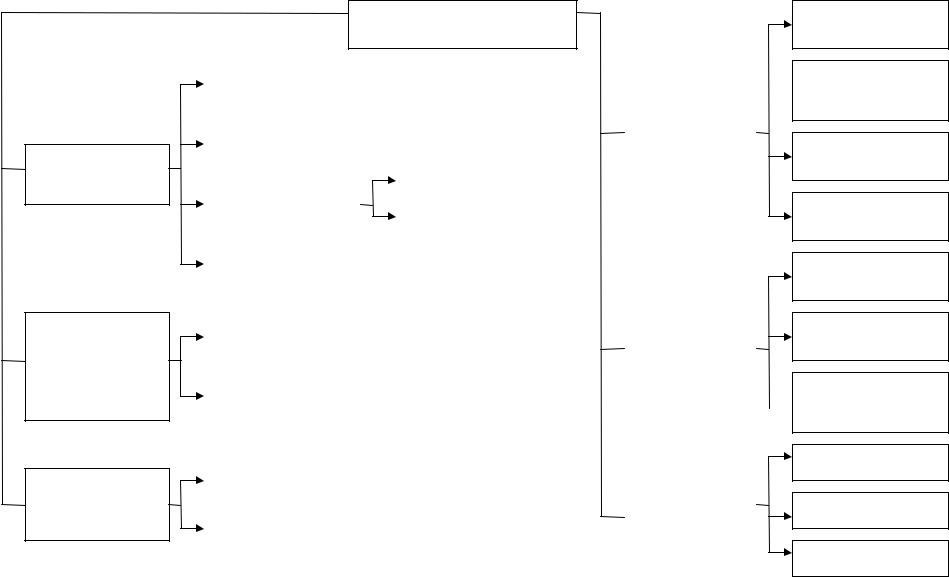

Pe baza conceptelor de riscuri țintă și factoriale în planificarea fiscală și aplicarea metodei modelării logice, riscurile fiscale pot fi clasificate după următoarele criterii (Fig. 1.2):

1. De către entitățile care suportă riscuri fiscale: riscurile fiscale ale statului

cadouri, contribuabili, agenți fiscali, părți afiliate. Riscul contribuabililor poate fi detaliat pentru riscul persoanelor juridice și persoanelor fizice.

2. În funcție de factorii care determină riscurile financiare (surse de

penetrari): externe si interne (Fig. 1.3). Pentru stat, riscurile externe se datorează efectului tratatelor internaționale în domeniul fiscalității, modificării condițiilor de impozitare în zonele offshore.

și etc.; interne - prin activitățile autorităților legislative și executive care îndeplinesc funcțiile statului în procesul de impunere, precum și ale contribuabililor. Pentru o entitate comercială, sursa riscurilor externe este, în special, modificările aduse de stat în materie de impozitare:

− introducerea de noi tipuri de impozite și taxe; − modificarea nivelului cotelor actuale de impozitare;

− modificarea procedurii de determinare a bazelor impozabile; − Anularea beneficiilor fiscale acordate;

− modificarea termenilor și condițiilor de efectuare a plăților impozitelor;

- utilizarea de către stat a modalităților de reducere a capacității companiilor de a minimiza plățile de impozite. Vorbim despre doctrinele „substanței peste formă” și „scopului afacerii”, precum și despre completarea lacunelor din legislația fiscală. În special, o tranzacție poate fi reclasificată în funcție de fond dacă se dovedește că forma ei nu corespunde naturii relațiilor efectiv stabilite între părțile la contract. Conform doctrinei scopului comercial, o tranzacție care creează un avantaj fiscal poate fi reclasificată dacă nu atinge un scop comercial. Implementarea acestor doctrine se bazează pe prevederile Codului civil al Federației Ruse, care prevăd nulitatea imaginarului (efectuat fără intenția de a crea consecințele juridice corespunzătoare) și a falsului (efectuat pentru a acoperi o altă tranzacție) tranzactii. La o tranzacție simulată se aplică regulile tranzacției, pe care părțile le-au înțeles de fapt atunci când a fost făcută. Astfel, în cazul în care instanța de judecată dovedește falsitatea sau pretenția tranzacțiilor, a căror implementare creează avantaje fiscale, societatea va suferi pierderi financiare directe sub formă de taxe suplimentare, precum și aplicarea de penalități pentru încălcarea legislației fiscale.

de către entităţile care suportă riscuri

de factori care determină riscurile (surse de apariție)

după momentul apariţiei

Riscuri fiscale

riscuri de stat |

||||

după obiect |

||||

riscuri fiscale |

legături cu ceilalți |

|||

tipuri de riscuri |

||||

riscurile persoanelor juridice |

||||

contribuabilii |

||||

riscurile indivizilor |

||||

interdependente |

||||

consecințe |

||||

intern |

||||

existent |

in marime |

||

posibil |

|||

Orez. 1.2. Clasificarea riscurilor fiscale |

|||

riscul pierderii de profit

riscul pierderii materialelor și a altora

valorile

riscul de insolvență

risc de investiții etc.

riscurile de control fiscal

riscurile de creștere a sarcinii fiscale

riscurile urmăririi penale

personaj nou

admisibilă

critic

catastrofale

Factori care determină riscurile (surse de apariție)

intern |

||

pentru stat

efectul tratatelor internaţionale în domeniul fiscalităţii

modificări ale condițiilor de impozitare în zonele offshore etc.

pentru entitate comercială

introducerea de noi tipuri de impozite și taxe

modificarea nivelului cotelor actuale de impozitare

modificarea procedurii de stabilire a impozabilului

anularea scutirilor fiscale

modificarea termenilor și condițiilor de plată a impozitului

aplicarea de către stat a modalităților de reducere a capacității companiilor de a minimiza impozitele

pentru stat

activități ale autorităților legislative și executive care îndeplinesc funcțiile statului în procesul de impozitare

activităţile contribuabililor

pentru entitate comercială

greșeli de planificare fiscală

modificări negative ale activităților economice și financiare

dubla interpretare a legilor fiscale

erori fiscale

Orez. 1.3. Surse de risc fiscal

V Dintre factorii interni ai riscului fiscal se pot distinge:

− greșelile comise în timpul planificării fiscale; − modificări negative ale activităților economice și financiare; − dubla lectura a legislatiei fiscale; − factorul uman (erori fiscale).

V numărul de modificări negative în activități economice și financiare care sunt factori de apariție a riscului fiscal, putem numi următoarele:

− încălcarea raporturilor contractuale care afectează calculul și plata impozitelor;

− neîndeplinirea planului; − participarea la proceduri judiciare;

- insolvența subiectului, ale cărei consecințe pot fi pierderi sub formă de penalități, poprire de conturi și bunuri și faliment.

Erorile fiscale care apar în activitățile financiare ale unei organizații pot fi împărțite în mai multe grupuri:

1) absența sau executarea incorectă a documentelor primare;

2) erori cauzate de interpretarea incorectă a legislației fiscale, calificarea insuficientă a interpreților și lipsa controlului din partea conducerii:

− definirea incorectă a bazei impozabile; − diferenţierea incorectă a veniturilor şi cheltuielilor pe perioade; − aplicarea incorectă a stimulentelor fiscale; − determinarea incorectă a cotei de impozitare;

3) răspuns intempestiv la schimbările din sistemul de impozitare;

4) erori aritmetice (de numărare);

5) depunerea la timp a documentației de raportare către organele fiscale;

6) întârzierea plății impozitelor din cauza insolvenței financiare a subiectului sau din cauza uitării interpreților.

2. După obiectul conexiunii cu alte tipuri de riscuri : risc de pierdere a profitului

dy, riscul de pierdere a activelor corporale și necorporale, riscul de insolvență, investiție etc.

3. După tipul de consecințe pentru entitățile comerciale: riscuri fiscale

control, riscuri de crestere a sarcinii fiscale, riscuri de urmarire penala de natura fiscala. Riscurile controlului fiscal pot fi împărțite în riscurile controlului fiscal obișnuit și personalizat. Acestea din urmă sunt legate de controlul inițiat de organele de drept în cadrul unui „ordine politic”, se referă la circumstanțe de forță majoră și nu pot fi evaluate suficient de precis. Riscurile de creștere a sarcinii fiscale sunt împărțite în riscuri de creștere a bazelor impozabile și a ratelor datorate modificărilor metodologiei de calcul a impozitelor, precum și riscuri

creşterea bazelor impozabile în legătură cu extinderea volumului de activităţi. Riscurile urmăririi penale nu pot fi evaluate decât indirect prin prisma consecințelor asociate cu imposibilitatea de a continua gestionarea contribuabilului subiect de către persoanele supuse urmăririi penale. Rețineți că riscurile clasificate pe tipuri de consecințe sunt luate în considerare în lucrare. Cu toate acestea, autorii lucrării indică doar motivele apariției acestor riscuri, fără a aborda problema evaluării directe a acestora.

4. După mărimea pierderilor posibile: admisibil, critic și ca-

riscuri tastrofice. Pierderile critice reprezintă o amenințare la adresa solvabilității organizației, catastrofale - existența organizației-contribuabil.

5. După momentul apariției: riscuri viitoare și existente. Există riscurile sancțiunilor fiscale pentru perioadele trecute, raportări asupra cărora se depune autorităților fiscale. Riscurile viitoare sunt asociate cu activitățile organizației în perioadele fiscale curente și viitoare, raportări despre care vor fi transmise autorităților fiscale în viitor.

Deci, riscul fiscal trebuie înțeles ca pericolul pentru subiect de a suferi pierderi financiare ca urmare a raporturilor juridice fiscale din cauza abaterilor negative de la stările așteptate ale viitorului, pe baza cărora ia decizii în prezent, sau posibilitatea de a obţine beneficii (venituri) suplimentare ca urmare a abaterilor pozitive. Din punct de vedere matematic, riscul pierderilor în planificarea fiscală (∆pF) este ansamblul valorilor funcției obiective care aparțin zonei de incertitudine față de valorile acestei funcții și care sunt mai proaste pentru companie. decât valoarea așteptată. Prezența riscurilor țintă (∆pF ) este o consecință a prezenței riscurilor factoriale (∆pХ ). Astfel, prezența riscului (∆pF ) se datorează existenței unei zone de incertitudine cu privire la valoarea vectorului variabilelor X ale funcției F(X) . La rândul său, vectorul variabilelor X poate fi o funcție a altor variabile: X \u003d X (Y), etc. Astfel, puteți merge-

vorbiți despre prezența riscurilor factoriale ale primului, al doilea și ale nivelurilor ulterioare.

Managementul riscurilor se bazează pe o evaluare a semnificației acestora, astfel, în următoarea etapă a studiului, pare oportună explorarea abordărilor metodologice ale evaluării riscurilor, precum și adaptarea acestora pentru evaluarea riscului în planificarea fiscală.

2. PRINCIPII, METODE DE DETECȚIE ȘI METODE DE EVALUARE A RISCURILOR FISCALE

2.1. Principii de identificare și evaluare a riscurilor fiscale

Una dintre principalele reguli ale activității financiare și economice spune: „Nu evitați riscul, ci anticipați-l, încercând să îl reduceți la maximum. nivel scăzut”, iar pentru aceasta este necesară gestionarea adecvată a riscurilor, inclusiv a celor fiscale. Pentru a face acest lucru, este necesar să se determine principiile cheie care ar trebui să ghideze implementarea activităților care vizează identificarea, evaluarea și reducerea riscurilor fiscale. Acestea includ următoarele.

1. Principiul adecvării costurilor.Costul schemei implementate de reducere a riscurilor nu ar trebui să depășească valoarea eventualelor pierderi rezultate din riscurile fiscale.

Raportul admisibil dintre costurile schemei create și menținerea acesteia la valoarea economiilor în costurile fiscale, exprimat ca risc, are un prag individual, care poate depinde de gradul de risc asociat acestei scheme și de factori psihologici. În practică, acest prag este de 50-90% din mărimea riscurilor reduse.

2. Principiul conformității legale.Schema de optimizare fiscală

riscurile guvernamentale trebuie să fie incontestabil legitime atât în raport cu dreptul intern, cât și cu dreptul internațional.

Acest principiu este uneori denumit tactica „cel mai puțină rezistență”. Esența sa constă în inadmisibilitatea schemelor de construcție pentru reducerea riscurilor fiscale bazate pe conflicte sau „lacune” în reglementări. În cazurile în care anumite prevederi ale legislației sunt controversate și pot fi interpretate atât în favoarea contribuabilului, cât și în favoarea statului, există fie probabilitatea apariției unui litigiu viitor, fie necesitatea perfecționării schemei, fie suportarea unor costuri asociate cu plăți către controlori etc.

3. Principiul confidențialității. Acces la informații despre actual

scopul și consecințele tranzacțiilor în curs ar trebui să fie cât mai limitate posibil.

În practică, aceasta înseamnă că, în primul rând, performanții individuali și unitățile structurale care participă la lanțul general de optimizare a riscului nu ar trebui să aibă o idee asupra întregii imagini, ci pot fi ghidate doar de anumite instrucțiuni de natură locală. În al doilea rând, funcționarii și proprietarii ar trebui să evite să dea ordine și să păstreze planuri generale folosind mijloace de identificare personală (scris de mână, semnături, sigilii etc.).

Respectarea principiului confidențialității „ascunde” posibilitatea de a pierde controlul total asupra tuturor legăturilor implicate în schemă. Una dintre caracteristicile majorității structurilor de a reduce impozitul

În procesul de a face afaceri, antreprenorii se confruntă destul de des cu tot felul de riscuri, de care depinde adesea succesul în afaceri. O astfel de strategie poate fi bine justificată, deoarece condițiile unei concurențe acerbe necesită introducerea la timp a noilor idei și tehnologii. Decizând să facă un astfel de pas, un antreprenor trebuie să evalueze în mod adecvat gradul de risc și să-l poată gestiona.

Natura riscului

Un astfel de concept precum riscul fiscal poate fi considerat din două poziții: un antreprenor și un inspectorat fiscal. Pe de o parte, comercianții se pot afla într-o situație dificilă cauzată de o creștere a cotei de impozitare sau de o reducere a anumitor beneficii, iar pe de altă parte, autoritățile de reglementare riscă să nu primească suma necesară la buget din cauza înăspririi regimul şi schimbările în politica fiscală.

Oamenii de afaceri au învățat să determine din timp mulți factori de risc fiscal. În acest sens, ele apar în majoritatea cazurilor din cauza incertitudinii sau a cunoașterii insuficiente a legii. Capacitatea de a calcula corect situația cu mulți pași înainte atenuează semnificativ consecințele și vă permite să vă protejați de necazuri în avans.

Primul pas spre managementul riscului

Destul de des, comercianții ruși nu acordă atenția cuvenită sistemului fiscal, ca urmare, tacticile de afaceri planificate se dovedesc a fi neprofitabile din cauza deducerilor fiscale excesive. Este deosebit de dezamăgitor să descoperi o astfel de pacoste după tranzacție, iar autoritățile fiscale însele pot raporta consecințe negative.

Desigur, într-o astfel de situație, ei încep să caute cine este vinovat pentru situația actuală și să se gândească la cum să corecteze consecințele riscurilor fiscale acum. Răspunsul în această situație este evident. În loc să dai vina pe un contabil, director financiar sau consultant fiscal pentru calcule greșite sau să speri că consecințele nu vor fi atât de semnificative, cel mai bun lucru de făcut ar fi să înveți cum să gestionezi riscul. Dar pentru aceasta trebuie să înțelegeți corect natura apariției unei situații critice, precum și amploarea acesteia.

Cum să nu ratați momentul apariției riscului fiscal

În mod ciudat, este necesar să se caute cauza problemei nu în momentul în care riscul fiscal a dus la apariția restanțelor la plată, ci mult mai devreme, când afacerea era în stadiul de dezvoltare. Atunci când se utilizează planificarea fiscală competentă în 90% din cazuri, pot fi evitate consecințele negative. O politică de afaceri agresivă bazată pe eliminarea concurenței prin orice mijloace este incompatibilă cu reducerea rațională

Cea modernă este aranjată în așa fel încât în procesul activității financiare, unii creează riscuri, în timp ce alții le anticipează. Companiile care abia încep să-și dezvolte afacerea ar trebui să contacteze cel mai activ controlorii de răspundere fiscală. În practică însă, astfel de partide preferă să rămână la poli diferiți. De exemplu, situațiile nu sunt neobișnuite când un contabil află destul de târziu despre o tranzacție finalizată și nu este posibil să schimbi nimic. În legătură cu această situație, multe companii de renume își creează propriile unități structurale speciale, care sunt obligate să calculeze toate posibilitățile de risc fiscal.

Tipuri de riscuri fiscale și cauzele acestora

Dacă luăm în considerare consecințele negative în ceea ce privește apariția lor, atunci riscurile pot fi împărțite în grupuri separate.

Legislația rusă are destul de des o interpretare ambiguă, care este folosită de unii comercianți. În căutarea profitului, liderii de afaceri încearcă să influențeze esența controversatului document normativîn favoarea lor, în legătură cu care se încadrează automat în zona de risc, întrucât încearcă să reducă povara fiscală. Într-o astfel de situație, este necesară prudență extremă și cunoaștere bună a cadrului de reglementare.

Este destul de dezamăgitor când apare un risc fiscal din cauza inconsecvenței aparatului administrativ. Structura contabilă și managerii nu au posibilitatea de a discuta în prealabil tranzacția planificată, în urma căreia întreaga afacere are de suferit.

Interpretarea ambiguă a legii și încălcările documentare

Riscul unor consecințe fiscale negative este cel mai probabil la încheierea unor relații contractuale neobișnuite, al căror mecanism financiar nu este pe deplin gândit.

Riscurile fiscale financiare apar adesea din cauza documentației de proastă calitate sau a absenței acesteia. Potrivit statisticilor, cea mai mare parte a plăților suplimentare de taxe au apărut din cauza lipsei confirmării pe hârtie a tranzacției. Acest lucru se datorează faptului că liderii, după ce au primit banii, nu acordă importanța cuvenită designului aspectului lor.

Portofoliu și riscuri externe

Așa-numitele riscuri de portofoliu poartă un pericol ascuns, mai ales dacă compania are o rețea mare de sucursale sau filiale. Situația poate deveni amenințătoare atunci când riscurile individuale se combină într-una singură. La prima vedere, situația negativă care s-a dezvoltat într-o singură ramură poate părea banală, dar atunci când astfel de probleme încep să se răspândească, devine destul de dificil pentru companie să neutralizeze consecințele.

Legislație, litigii, schimbarea conducerii - toate aceste fapte sunt legate de riscuri externe. Caracteristicile regionale ale impozitării pot agrava situația, întrucât în țara noastră unele cote de impozitare sunt stabilite la nivel local. Și dacă compania desfășoară comerț exterior, atunci în acest caz, contabilizarea impozitelor este și mai complicată.

Cine ar trebui să gestioneze riscul

Nu există nicio îndoială că riscurile pot și trebuie gestionate. Pentru a găsi soluțiile potrivite și căile de ieșire din criză în afacerile moderne, se creează firme de consultanță profesionale. Pentru a gestiona riscul fiscal, există o serie de tehnici și metode care vă permit să preziceți probabilitatea unui eveniment nedorit.

Activitatea economică în domeniul managementului riscurilor este destul de specifică și necesită profesioniști din domeniul lor să aibă cunoștințe profunde în domeniul fiscalității, dreptului civil și penal. Scopul principal în rezolvarea problemelor de impozitare este găsirea combinației optime de venituri și riscuri posibile. Această formulă este deosebit de importantă atunci când se implementează proiecte extrem de profitabile, deoarece se știe că cu cât veniturile sunt mai mari, cu atât riscul este mai mare.

Regulile de aur ale riscului

Ca în orice alt domeniu, managementul riscului este supus unor reguli, a căror respectare duce la un rezultat pozitiv:

- Nu poți risca mult pentru a obține un profit relativ mic.

- Ar trebui să fii întotdeauna clar cu privire la consecințele acțiunilor tale.

- În afaceri, nu ar trebui să pariezi niciodată mai mult decât ai făcut.

Aceste constante economice sunt destul de suficiente pentru a menține afacerea în cadru.Respectarea unor astfel de principii dă naștere principalelor metode de prevenire a situațiilor riscante. Cu alte cuvinte, riscul poate fi evitat, acceptat sau redus.

Evitarea riscurilor este tehnica preferată. Se bazează pe un refuz total de a finaliza o tranzacție în cazul unor consecințe negative. Dar abandonarea modelului de afaceri planificat înseamnă și pierderea de profituri. Deci, excluzând riscul fiscal, este necesar să-l compensăm cu alte pierderi. În plus, refuzul unei afaceri riscante poate duce la un lanț de alte consecințe negative.

Acceptarea consecințelor fiscale poate fi totală sau parțială. În acest caz, omul de afaceri este obligat să răspundă cu propriile sale active pentru toate consecințele care apar ca urmare a implementării unei anumite operațiuni.

Reducerea riscurilor fiscale este modalitatea cea mai consumatoare de timp și în același timp eficientă de a rezolva situații economice dificile.

Evaziune fiscala

La noi, evaziunea fiscală este un act ilegal, pentru care sunt prevăzute diverse sancțiuni. Consecințele evaziunii fiscale deliberate pot fi împărțite în acțiuni penale și non-criminale.

Încălcarea legislației fiscale și legale, întreținere necorespunzătoare contabilitate, subestimarea valorii reale a bunurilor, erorile aritmetice comise la calculul impozitelor sunt actiuni nepenale, in functie de cuantumul infractiunii.

Metode care duc la rezultate dezastruoase

Liderul dintre toate schemele de evaziune fiscală ilegală este implementarea ascunsă.

Aceasta este metoda cea mai simplă și, în același timp, criminală, bazată pe nedepunerea unei părți din încasări în conturile contabile și fiscale. Ascunderea veniturilor poate fi efectuată prin încălcarea modului de utilizare a caselor de marcat, reflectarea nesigură a plăților contractuale și depășirea limitei decontărilor reciproce în numerar între persoane juridice. Atunci când se utilizează aceste metode, se efectuează contabilitatea fiscală cu ajutorul căreia sunt introduse în mod deliberat date false.

În conformitate cu legea penală, o astfel de „optimizare” a impozitelor, în funcție de valoarea prejudiciului cauzat, se pedepsește cu privarea de posibilitatea de a desfășura una sau alta activitate comercială. De asemenea, făptașii pot fi arestați până la șase luni și puși la închisoare până la trei ani.

Optimizarea fiscală legală

Cea legală se bazează pe anumite principii care se respectă în relația dintre comercianți și autoritățile de reglementare:

- Taxele trebuie plătite în conformitate cu legislația în vigoare.

- Acumulările trebuie plătite cel târziu în ultima zi a scadenței.

- Organizația are dreptul de a percepe taxe minime fără a încălca legea.

Optimizarea legitimă a plăților fiscale trebuie separată de evaziunea deliberată. Pentru a nu depăși această linie, în companie trebuie organizate planificarea și controlul profesional. Riscurile fiscale ale unui acord încheiat cu un partener trebuie evaluate și optimizate în timp util. Fiecare lider trebuie să cunoască bine gradul de responsabilitate care i se va atribui în caz de încălcare a legii.

În urmă cu douăzeci și cinci de ani, a început numărătoarea inversă a formării și dezvoltării noului sistem fiscal în Rusia. În 1991, inspectoratul fiscal nou creat a fost perceput de foștii cooperatori, care peste noapte au devenit oameni de afaceri, nu ca o sursă a numeroase amenințări, ci ca un imperativ aproape opțional al vremurilor. Ordinele statului de a plăti taxe nesemnificative pentru acele vremuri au fost percepute destul de firesc. Reducerea s-a produs destul de repede, riscurile fiscale au devenit parte din principalele amenințări la adresa activității antreprenoriale, iar de atunci acestea au evoluat, îmbunătățindu-se continuu.

Conceptul de riscuri fiscale

Conceptul de riscuri fiscale, din păcate, nu este dezvăluit în legislație. Acest lucru este ciudat, întrucât fenomenul se manifestă clar de mulți ani atât la nivel de stat al structurii bugetare, cât și la nivel corporativ al activității economice. Fără îndoială, provocările moderne (terorismul internațional, sancțiunile, criza economică) schimbă accentul în evaluarea amenințărilor și pericolelor. Cu toate acestea, riscurile fiscale au fost și rămân unul dintre cele cheie pentru toate subiectele relațiilor sociale, financiare, juridice, fiscale și industriale din societatea noastră.

Adevăratele probleme nu se confruntă doar cu Rusia. Transformările civilizaționale sunt cel mai probabil inevitabile. În multe privințe, ele transformă și structura bugetară a structurii economiilor naționale. În consecință, și sistemele fiscale așteaptă schimbarea. Luați, de exemplu, problemele obligațiilor sociale ale statului, printre care una dintre cele cheie este problema vârstei de pensionare. Nu există alternative la soluția sa, există doar o întârziere. Toate acestea înseamnă că riscurile fiscale sunt cel mai probabil în ajunul unor schimbări structurale semnificative. Și trebuie să fii pregătit pentru asta, ceea ce înseamnă că ai nevoie de o viziune sistematică și de o înțelegere a probabilităților de evenimente adverse în acest domeniu.

Dacă ne întoarcem la definiția de bază a riscurilor și, pe baza acesteia, încercăm să definim conceptul de riscuri fiscale, obținem următoarele. Riscul fiscal este posibilitatea apariției unui eveniment nefavorabil, în urma căruia o entitate care a luat o decizie în domeniul fiscalității pierde sau primește mai puține resurse, pierde beneficiul așteptat sau suportă costuri financiare și de imagine suplimentare. În această definiție, se încearcă echilibrarea intereselor părților opuse: statul și organizațiile de afaceri.

Din volumul total al conceptului prezentat mai sus, sunt excluși în mod deliberat contribuabilii care nu desfășoară activități antreprenoriale. Acestea includ indivizii, non-profit și alte organizații din rândul lor institutiile statului. Afacerile, după cum știți, sunt principalul donator de fonduri bugetare datorită poverii fiscale stabilite asupra economiei sale. În această chestiune, interesele plătitorilor și ale autorităților fiscale sunt divergente. Există o contradicție dialectică. Statul este interesat să umple mai bine bugetul, iar organizațiile caută să reducă povara fiscală pentru a maximiza profiturile și succesul în afaceri.

Riscul fiscal ca formă specifică de risc are următoarele caracteristici:

- lipsa probabilității unui rezultat favorabil;

- îndepărtarea semnificativă în timp a deciziei luate și a evenimentului de risc;

- nivel ridicat de subiectivitate în evaluarea riscurilor;

- compoziția factorilor de probabilitate nu este stabilă în timp;

- posibilitatea apariției unor noi riscuri, care erau greu de prevăzut la momentul deciziei;

- riscul fiscal se refera concomitent la categorii financiare si juridice.

Clasificarea tipurilor de riscuri fiscale

În primul rând, tipurile de riscuri fiscale sunt considerate din perspectiva a două laturi ale procesului bugetar și fiscal: statul ca legiuitor și colector de fonduri sub formă de impozite și organizații care acționează ca contribuabili. Pentru o organizație plătitoare de impozite, există trei abordări principale pentru a lua o decizie care poate predetermina consecințele fiscale.

- O abordare care respectă pe deplin cerințele legislației financiare și fiscale. Această abordare nu poate exclude 100% anumite tipuri de riscuri fiscale.

- O abordare caracterizată prin relativa legitimitate a deciziei luate. Decizia se bazează pe contradicții între dreptul civil, financiar și fiscal, pe practica precedentului judiciar, pe „găuri” din legislație. Formal, nu există încălcări în această abordare, iar intenția este practic de nedemonstrat.

- Utilizarea schemelor ilegale de minimizare a taxelor.

Tipuri de diverse riscuri fiscale însoțesc și funcțiile legislative și fiscale ale statului. Sistemul raporturilor juridice fiscale este destul de complex și multifactorial. Este strâns legată de toate ramurile dreptului și de numeroase mecanisme economice la niveluri macro și micro. Aceste riscuri apar în momentul luării deciziilor:

- în domeniul modificărilor și dezvoltării sistemului de impozite și taxe;

- să clarifice obligațiile și drepturile participanților la raporturile juridice fiscale;

- privind încheierea de acorduri internaționale în domeniul reglementării problemelor fiscale;

- în timpul îndeplinirii funcțiilor de control;

- în litigii şi litigii cu contribuabilii.

Clasificarea riscurilor fiscale include și caracteristici care separă interesele statului și ale contribuabilului. Principalele criterii de împărțire a riscurilor în clase includ șapte grupuri. Tabelul de clasificare vă este prezentat mai jos.

Împărțirea tipurilor de riscuri fiscale în funcție de principalele caracteristici de clasificare

Fiecare dintre caracteristicile enumerate în tabel merită o analiză separată. Ne vom concentra doar pe primul semn al nivelului de probabilitate de implementare. Să aruncăm o privire la fiecare dintre tipuri.

- Risc fiscal ridicat. Criteriile pentru acest tip includ fapte: o încălcare a legilor fiscale, poziția Ministerului Finanțelor și (sau) a Serviciului Fiscal Federal este justificată și nefavorabilă, practica judiciară depune mărturie împotriva organizației sau este absentă.

- Risc fiscal mediu. Include următoarele criterii îndeplinite: absența unui fapt formal de încălcare a codului fiscal, poziția Serviciului Fiscal Federal și (sau) Ministerul Finanțelor al Federației Ruse a fost formată împotriva deciziei contribuabilului și acolo nu există precedente judiciare sau poziția instanțelor nu este clară.

- Risc scazut. Pentru acest tip sunt îndeplinite următoarele criterii: practica judiciară se dezvoltă în favoarea contribuabililor, poziția autorităților fiscale este nefavorabilă, nu există încălcări ale legii.

Sistem de management al riscului fiscal la întreprindere

Lucrul cu amenințările fiscale este construit în conformitate cu sistemul de management al riscului corporativ. Managementul riscului fiscal se referă din punct de vedere organizațional la componența funcțională a departamentului financiar al conducerii companiei. Algoritmul acțiunilor este tradițional: identificați (identificați), evaluați, reduceți probabilitatea consecințelor.

Înțelegem managementul riscului fiscal la o întreprindere ca un proces de identificare, evaluare calitativă și cantitativă a amenințărilor fiscale, dezvoltarea unui set de măsuri pentru neutralizarea acestora și reducerea riscului de sancțiuni fiscale și de altă natură. Prevenirea amenințărilor fiscale este una dintre sarcinile principale ale contabilului-șef și directorului financiar, însă șeful companiei poartă povara răspunderii.

Procesul este implementat în mai multe etape.

- Analiza sarcinii fiscale existente.

- Audit intern si extern.

- Analiza legislatiei financiare si fiscale actuale si a perspectivelor de dezvoltare a acestora.

- Analiza perspectivelor activitatilor firmei din pozitia bazei de impozitare.

- Identificarea și evaluarea principalilor factori de risc.

- Analiza riscurilor fiscale.

- Alegerea metodelor și formelor de reducere a riscului, elaborarea de soluții pentru minimizarea acestora.

- Implementarea planului de actiune.

- Schimbări în politicile relevante din sectorul financiar: contabilitate, impozite, împrumuturi, creditare etc.

- Monitorizarea si controlul implementarii planului de actiune si a respectarii politicilor, auditul continuu al activitatilor contabile.

Schema factorilor care determină riscurile fiscale

Mai sus este o diagramă a principalilor factori externi și interni ai riscurilor fiscale. Baza pentru identificarea factorilor pentru companie este claritatea în percepția asupra poziției inspectorilor IFTS în raport cu respectarea criteriilor de risc descrise mai sus. Serviciul Fiscal are un concept de sistem de planificare a controalelor fiscale pe teren. Documentul formulează criterii pentru ca organizațiile să evalueze în mod independent posibilele riscuri fiscale. Compoziția lor este prezentată mai jos.

Alcătuirea criteriilor de autoevaluare a riscurilor fiscale.