27.02.2012

Atenție la organizațiile de credit

Caseta de poștă electronică conține detaliile specificate în cererea organizației de credit, inclusiv codul serviciului necesar pentru a determina tipul de informații și suport tehnic. Problemele privind contabilitatea cererilor primite în căsuța de poștă electronică și contabilitatea concluziilor solicitărilor emise de organizația de credit iau în calcul și codul serviciului, care determină condițiile particulare ale unui anumit contract.

Trecerea la un alt tip de serviciu necesită organizarea unei noi căsuțe de poștă electronică, care include, printre altele, cifrul noului serviciu, care definește un tip diferit de suport pentru tehnologia informației și o organizație contabilă diferită.

Atragem atenția organizațiilor de credit care au lucrat anterior în cadrul contractelor încheiate cu GNIVTS FCS din Rusia asupra furnizării de servicii de asistență automatizată pentru tehnologia informației,

noi contracte cu CITTU vor fi încheiate pentru tipul de serviciu furnizat prin contractele de mai sus, datorită faptului că căsuța de poștă electronică a fost creată ca parte a executării contractului anterior.

Organizațiile de credit care au lucrat anterior la apel (acord cu codul de serviciu U.1.2.1.6.1) pot alege serviciul U.5.1 sau U.8.1 (pentru băncile cu o rețea sucursală extinsă).

Procedura de conectare la sistem

1. În conformitate cu scrisoarea șefului FCS al Rusiei din data de 23.12.2008 nr. 01-28 / 54547 "Cu privire la organizarea examinării cererilor organizațiilor de credit pentru confirmarea executării declarațiilor vamale", instituția de credit trimite o cerere pentru secțiunea propusă organizației secției selectate (în continuare - căsuța electronică) ) pe site-ul Serviciului Vamal Federal al Rusiei pentru a asigura interacțiunea cu sistemul de verificare a informațiilor conținute în declarațiile pentru mărfuri (în continuare - DT), prezentate ca documente justificative organizațiilor de credit atunci când existența tranzacțiilor valutare, în ceea ce privește rezidenții care îndeplinesc criteriile specificate în scrisoarea Băncii Rusiei din 1 noiembrie 2008 nr. 137-T „privind îmbunătățirea eficienței muncii pentru a preveni operațiunile îndoielnice” (denumit în continuare sistemul de verificare a informațiilor) către CITTU adresat șefului CITTU FCS De Rusia.

2. Cerințe de aplicare

Cererea trebuie executată pe antetul organizației de credit, să aibă un număr de înregistrare.

Pe aplicație este atașată o copie a licenței băncii, certificată prin sigiliul rotund al băncii

3. Cererea trebuie trimisă la adresa: 121087, Moscova, ul. Novozavodskaya, 11/5, clădirea 6,

Șeful CITTU FCS al Rusiei.

4. După ce ați primit o cerere de conectare la un sistem de validare, un acord va fi trimis la adresa de e-mail a persoanei responsabile cu organizarea lucrărilor cu CITTU FCS din Rusia, pentru a furniza servicii de asistență pentru tehnologia informației pentru introducerea detaliilor organizației și informații asupra semnatarului.

5. Un contract completat de o instituție de credit este trimis la adresa de e-mail a persoanei autorizate a CITTU FCS din Rusia pentru înregistrare și execuție ulterioară.

6. Semnat prin acordul CITTU în 2 exemplare. trimis la o instituție de credit pentru semnare. O copie a contractului CITTU este trimisă la adresa specificată.

7. Vă atragem atenția asupra faptului că accesul la căsuța poștală electronică se realizează exclusiv din stația de lucru, a cărei adresă IP a fost indicată în cerere prin intermediul site-ului web al Serviciului Vamal Federal al Rusiei pe internet, la adresa: https: //banks.site/ numele organizației de credit e-mail și parolă

întrebarea

Compania noastră importă pe teritoriul Federației Ruse o gamă largă de piese de schimb, scule și consumabile pentru echipamente pentru prelucrarea metalelor. La primirea mărfurilor importate în contabilitatea fiecărui produs, este indicat numărul Declarației privind mărfurile. Pe lângă numărul principal de DT în format 00000000/000000/0000000, numărul de serie al produsului din coloana 32 se adaugă printr-o fracție pentru fiecare produs. Cu un număr mare de mărfuri în DT (100-500 de articole, împărțite în 15-20 de numere), această metodă este foarte laborioasă, t .K. nu este automatizat în niciun fel. Funcționarii fiscali consideră că facturile care nu indică țara de origine a mărfurilor și numărul declarației vamale sunt întocmite cu încălcări, prin urmare, nu se poate deduce acestora. Aceasta se referă la situația în care coloana 11 „Numărul declarației vamale” a facturii conține informații incomplete despre numărul declarației vamale (nu există un număr de serie al mărfurilor din coloana 32 din foaia principală sau suplimentară a declarației vamale sau din lista mărfurilor - dacă în loc de foi suplimentare la declarare lista de produse folosite). Contrapartidele noastre vor risca să refuze restituirile TVA la indicarea țării de origine și a numărului principal de TD din facturi fără numărul de serie al mărfii? De exemplu, atașez o scanare a primelor foi de DT.

Răspunsul

În conformitate cu articolul 169 alineatul (5) din Codul fiscal al Federației Ruse, informațiile despre țara de origine a mărfurilor și numărul declarației vamale sunt indicate pe factura pentru mărfurile a căror țară de origine nu este Federația Rusă. Contribuabilul care vinde aceste mărfuri este răspunzător numai pentru conformitatea informațiilor specificate în facturile care i-au fost prezentate cu informațiile conținute în facturile primite de acesta și în documentele de expediere.

Alineatul (2) din regulile de completare a facturii utilizate la calcularea taxei pe valoarea adăugată, coloanele 10 și 10a indică țara de origine a mărfurilor (codul digital și denumirea scurtă corespunzătoare), în conformitate cu clasificatorul All-Russian al țărilor lumii. În coloana 11 - numărul declarației vamale. Aceste coloane sunt completate pentru mărfurile a căror țară de origine nu este Federația Rusă.

În Scrisoarea Serviciului Fiscal Federal al Federației Ruse din 30.08.2013. AC-4-3 / 15798 conține următoarele recomandări referitoare la reflectarea numărului declarației vamale din factură:

„În ceea ce privește procedura de completare a numărului de declarație vamală indicat pe factură, trebuie menționat că, în conformitate cu punctul 1 din Ordinul Comitetului Vamal de Stat al Rusiei nr. 543, Ministerul Impozitelor și Impozitelor din Federația Rusă nr. BG-3-11 / 240 din 23.06.2000„ Cu privire la formarea numărului de marfă din declarația vamală după eliberarea mărfurilor ”(înregistrată de Ministerul Justiției al Rusiei la 14 iulie 2000, reg. nr. 2307) după eliberarea unui produs specific de către autoritatea vamală a Federației Ruse numărul de declarație vamală pentru marfă (TBG)în care sunt menționate informații despre acest produs , trebuie luat în considerare numărul de înregistrare al declarației vamale de marfădesemnat de un oficial al organismului vamal al Federației Ruse la adoptarea acestuia (din coloana 7 a declarației vamale de marfă), indicarea numărului de serie al mărfurilor din coloana 32 a fișei principale sau suplimentare a declarației vamale de marfă sau din lista mărfurilor prin semnul fracției „/” sau din lista mărfurilor dacă, atunci când se declară, în locul foilor suplimentare, s-a utilizat lista mărfurilor.

În ceea ce privește coloana 7 din declarația vamală, trebuie menționat că în conformitate cu alineatele. 1 p. 43 din Instrucțiunile privind procedura de completare a unei declarații pentru mărfurile aprobate prin Hotărârea Comisiei Uniunii Vamale din data de 05.20.2010 nr. 257, din 01.01.2011, numărul declarației vamale este indicat nu în coloana 7 a declarației vamale de marfă, ci în prima linie a coloanei „A” din fișele principale și suplimentare .

Astfel, la completarea indicatorului din coloana 11 „Numărul declarației vamale” a facturii ar trebui să fie ghidat de procedura de mai sus. ”

Astfel, dacă Organizația dvs. nu indică numărul de serie al mărfii din coloana 11 a facturii, atunci contrapartidele Organizației au riscul de a refuza să accepte deducerea sumelor din taxa pe valoarea adăugată.

Între timp, trebuie avut în vedere faptul că, în conformitate cu alineatul (2) din clauza 2 a articolului 169, erorile în facturi și facturile de ajustare, nu împiedicând autoritățile fiscale la efectuarea unui audit fiscal identificați vânzătorul, cumpărătorul de bunuri denumirea mărfurilor(lucrări, servicii), drepturi de proprietate, valoarea acestora, precum și cota de impozitare și valoarea impozitului prezentate cumpărătorului, nu constituie motive pentru a refuza deducerea sumelor fiscale.

Poziția oficială a autorităților de reglementare este aceea că indicarea informațiilor incomplete privind numărul declarației vamale din coloana 11 a facturii nu constituie o bază pentru refuzul deducerii TVA.

Deci, în Scrisoarea Ministerului Finanțelor din Federația Rusă din 18.02.2011. Nr. 03-07-09 / 06 indicat:

„Conform alineatului 2 al art. 169 din Codul fiscal al Federației Ruse, facturile stau la baza acceptării sumelor din taxa pe valoarea adăugată deductibilă prezentate cumpărătorului de către vânzător atunci când îndeplinesc cerințele stabilite la alineatele 5, 5.1 și 6 ale acestui articol. Pe baza paragrafelor. 13 și 14 p. 5 Articolul 169 din Codul fiscal al Federației Ruse, detaliile obligatorii ale facturii sunt țara de origine a mărfurilor și numărul declarației vamale.

Totodată, în conformitate cu alin. 2 p. 2 Articolul 169 din Codul fiscal al Federației Ruse, erorile în facturi care nu împiedică autoritățile fiscale să identifice vânzătorul, cumpărătorul de mărfuri (lucrări, servicii, drepturi de proprietate), numele bunurilor (lucrări, servicii, drepturi de proprietate), valoarea acestora, precum și cota de impozitare și Suma impozitului prezentată cumpărătorului nu trebuie să fie motivată pentru a refuza deducerea sumelor de impozit.

În acest fel în cazul în care coloana 11 „Numărul declarației vamale” din factură conține informații incomplete despre numărul declarației vamale (lipsește numărul de serie al produsului din coloana 32foaia principală sau suplimentară a declarației vamale sau din lista mărfurilor (dacă declarația a folosit lista mărfurilor în loc de foi suplimentare) și o astfel de factură nu împiedică autoritățile fiscale să identifice vânzătorul, cumpărătorul de mărfuri, numele mărfurilor, valoarea acestora, precum și cota de impozit și valoarea impozitului prezentat cumpărătorului în timpul unui audit fiscal; atunci o astfel de factură nu constituie temei pentru refuzul deducerii sumelor fiscale».

Această poziție este confirmată de numeroase practici de arbitraj.

Decizia Serviciului Federal de Antimonopol din Districtul Caucaz Nord din 10 iulie 2009 în cazul nr. A32-955 / 2009-56 / 46

Curtea a notat articolul 169 alineatul (5) paragraful 14 din Codul fiscal al Federației Ruse nu necesită un număr GTE cu numărul de serie al mărfurilor din coloana 32 din GTD, indicat prin semnul fracției după numărul său. Răspunderea pentru consecvența informațiilor din facturi revine vânzătorului care le-a emis. Întrucât compania nu este participantă la tranzacția economică străină, nu are posibilitatea de a verifica corectitudinea completării coloanelor indicate de facturile contestate.

Rezoluția FAS a districtului Moscova la 31 ianuarie 2013 în cazul nr. A40-26457 / 12-99-124

Instanța a concluzionat că pentru contribuabil în calitate de cumpărător, nu există consecințe negative ale discrepanței dintre informațiile referitoare la numărul GTE specificat de furnizor și informațiile furnizate de autoritatea vamală. De asemenea, cumpărătorul nu este responsabil pentru furnizor care indică numărul declarației vamale de marfă, denumirea mărfii în care nu coincide cu numele mărfii de pe factură.

Decizia Serviciului Federal de Antimonopol din Districtul Central din 15 februarie 2011 în cazul nr. A68-896 / 10

Instanța a concluzionat că contribuabilul nu este responsabil pentru lipsa informațiilor din facturile prevăzute la articolul 169 din paragraful 5 alin. 13 alin. 5 din Codul fiscal. prin urmare indicarea incorectă a contrapartidei din factura numărului GTD nu este un motiv pentru care refuză o deducție către contribuabil.

Concluzii similare sunt cuprinse în Rezoluția Serviciului Federal de Antimonopol din Districtul Nord-Vest din 26 martie 2013. în cazul nr. A56-34881 / 2012; Decizia Serviciului Federal de Antimonopol din districtul central din 25 decembrie 2012 în cazul nr. A54-5589 / 2011; Rezoluția FAS a districtului Moscova din 17 decembrie 2012 în dosarul nr. A40-15306 / 12-20-73; Rezoluția FAS a districtului Nord-Vest din 25.06.2012 în cazul nr. A56-29740 / 2011; Rezoluția FAS a districtului Moscova la 16.05.2012 în cazul nr. A40-61481 / 11-91-265; Decizia Serviciului Federal de Antimonopol din districtul Caucazului de Nord din 29.11.2011 în cazul nr. A53-5877 / 2011 și altele.

Vă atragem atenția asupra faptului că există o practică de arbitraj opusă. La fel și în Rezoluția FAS a Districtului Siberian Est din 15.08.2012. În cazul nr. A74-2763 / 2011, instanța a arătat că contribuabilul a aplicat în mod ilegal deducerea, în special, pe motiv că factura având în vedere numărul unui motor cu turbină pe gaz inexistent.

Concluzii similare sunt cuprinse în Rezoluția FAS a districtului Moscova din 14.08.2012. în cazul nr. A40-81073 / 11-107-351; Decizia Serviciului Federal de Antimonopol din Districtul Caucazian de Nord din 29 septembrie 2011 în cazul nr. A53-22812 / 2010 (prin Decretul Curții Supreme de Arbitraj al Federației Ruse din 29 februarie 2012 nr. VAS-1127/12, cazul a fost refuzat transferul către Prezidiu al Curții Supreme de Arbitraj a Federației Ruse); Decizia Serviciului Federal de Antimonopol din districtul Ural din 23 iulie 2009 Nr. Ф09-5127 / 09-С2 în cazul nr. А47-2217 / 2008.

Rețineți că, în cazurile menționate anterior, există încălcări mai grave ale completării în coloana 11 a facturii (numere GTE inexistente, lipsa numerelor GTE etc.).

În această privință, în opinia noastră, dacă Organizația nu indică numărul de serie al mărfurilor din coloana 11 a facturii și numărul GTD în sine este corect, riscul de revendicare din partea autorităților fiscale împotriva contractanților organizației este puțin probabil.

27.02.2012

Atenție la organizațiile de credit

Caseta de poștă electronică conține detaliile specificate în cererea organizației de credit, inclusiv codul serviciului necesar pentru a determina tipul de informații și suport tehnic. Problemele privind contabilitatea cererilor primite în căsuța de poștă electronică și contabilitatea concluziilor solicitărilor emise de organizația de credit iau în calcul și codul serviciului, care determină condițiile particulare ale unui anumit contract.

Trecerea la un alt tip de serviciu necesită organizarea unei noi căsuțe de poștă electronică, care include, printre altele, cifrul noului serviciu, care definește un tip diferit de suport pentru tehnologia informației și o organizație contabilă diferită.

Atragem atenția organizațiilor de credit care au lucrat anterior în cadrul contractelor încheiate cu GNIVTS FCS din Rusia asupra furnizării de servicii de asistență automatizată pentru tehnologia informației,

noi contracte cu CITTU vor fi încheiate pentru tipul de serviciu furnizat prin contractele de mai sus, datorită faptului că căsuța de poștă electronică a fost creată ca parte a executării contractului anterior.

Organizațiile de credit care au lucrat anterior la apel (acord cu codul de serviciu U.1.2.1.6.1) pot alege serviciul U.5.1 sau U.8.1 (pentru băncile cu o rețea sucursală extinsă).

Procedura de conectare la sistem

1. În conformitate cu scrisoarea șefului FCS al Rusiei din data de 23.12.2008 nr. 01-28 / 54547 "Cu privire la organizarea examinării cererilor organizațiilor de credit pentru confirmarea executării declarațiilor vamale", instituția de credit trimite o cerere pentru secțiunea propusă organizației secției selectate (în continuare - căsuța electronică) ) pe site-ul Serviciului Vamal Federal al Rusiei pentru a asigura interacțiunea cu sistemul de verificare a informațiilor conținute în declarațiile pentru mărfuri (în continuare - DT), prezentate ca documente justificative organizațiilor de credit atunci când existența tranzacțiilor valutare, în ceea ce privește rezidenții care îndeplinesc criteriile specificate în scrisoarea Băncii Rusiei din 1 noiembrie 2008 nr. 137-T „privind îmbunătățirea eficienței muncii pentru a preveni operațiunile îndoielnice” (denumit în continuare sistemul de verificare a informațiilor) către CITTU adresat șefului CITTU FCS De Rusia.

2. Cerințe de aplicare

Cererea trebuie executată pe antetul organizației de credit, să aibă un număr de înregistrare.

Pe aplicație este atașată o copie a licenței băncii, certificată prin sigiliul rotund al băncii

3. Cererea trebuie trimisă la adresa: 121087, Moscova, ul. Novozavodskaya, 11/5, clădirea 6,

Șeful CITTU FCS al Rusiei.

4. După ce ați primit o cerere de conectare la un sistem de validare, un acord va fi trimis la adresa de e-mail a persoanei responsabile cu organizarea lucrărilor cu CITTU FCS din Rusia, pentru a furniza servicii de asistență pentru tehnologia informației pentru introducerea detaliilor organizației și informații asupra semnatarului.

5. Un contract completat de o instituție de credit este trimis la adresa de e-mail a persoanei autorizate a CITTU FCS din Rusia pentru înregistrare și execuție ulterioară.

6. Semnat prin acordul CITTU în 2 exemplare. trimis la o instituție de credit pentru semnare. O copie a contractului CITTU este trimisă la adresa specificată.

7. Vă atragem atenția asupra faptului că accesul la căsuța poștală electronică se realizează exclusiv din stația de lucru, a cărei adresă IP a fost indicată în cerere prin intermediul site-ului web al Serviciului Vamal Federal al Rusiei pe internet, la adresa: https: //banks.site/ numele organizației de credit e-mail și parolă

Începând cu 1 octombrie 2017, companiile trebuie să indice numărul de înregistrare a declarației vamale în primarul TVA. Această inovație a înlocuit numărul GTE deja familiar. Datorită inovației în cele mai importante documente de activitate economică, începând cu 1 octombrie 2017, unele linii au fost modificate și au apărut noi coloane, unde va fi necesar să se afișeze numărul de înregistrare al declarației vamale. Vă vom spune de unde să obțineți acest număr, în ce constă și unde să îl puneți.

Care este numărul de înregistrare a declarației vamale

Trecând prin frontiera Federației Ruse, declarația vamală intră în mâinile serviciului vamal. Angajatul de serviciu înregistrează declarația într-un registru special, în urma căreia documentul primește un număr de înregistrare.

Acest număr de înregistrare al declarației vamale din 01.10.2017 trebuie indicat în toate documentele de bază ale activității economice ale companiilor și ale antreprenorilor individuali. Acestea includ în primul rând:

Odată cu introducerea numărului de înregistrare, numerele GTE obișnuite sunt abolite.

Numărul de înregistrare al declarației vamale constă în următoarea combinație de numere:

La completarea DLC sau a facturii, numărul de înregistrare al GTD va consta deja din patru grupuri de numere.

Decodarea fiecărui grup de numere a numărului de înregistrare a declarației vamale pe care le-am făcut într-un tabel mic.

|

Numărul grupului de cifre |

Ce înseamnă |

|---|---|

|

Indică numărul autorității vamale care a atribuit numărul de înregistrare al TD |

|

|

Data numărului de atribuire în format DD.MM.YY |

|

|

Numărul declarației vamale pentru registrul vamal |

|

|

Numărul articolului, preluat din coloana 32 din declarația vamală |

Important! Atunci când împărțiți un grup de numere în numărul vamal, este obligatoriu să puneți o linie „/”. Utilizarea altor personaje și spații este inacceptabilă.

Nu va fi amintit să reamintim că companiile și întreprinzătorii individuali nu trebuie să aplice singur numărul de înregistrare al declarației vamale, aceasta este responsabilitatea numai a ofițerilor vamali.

Exemple de număr de înregistrare a declarației vamale pentru țările Uniunii Vamale:

- 10226010/161017/0005723 - Rusia;

- 11/211017/0001412 - Armenia;

- 06532/011117/0000889 - Belarus;

- 50208/041017/0000111 - Kazahstan;

- 10302/301017/0007788 - Kârgâzstan

Unde se obține numărul de înregistrare al declarației vamale

Întrucât organizațiilor și oamenilor de afaceri li se interzice să numere TD-uri pe cont propriu, se pune întrebarea de unde să obținem numărul de înregistrare GTE. Totul este destul de simplu.

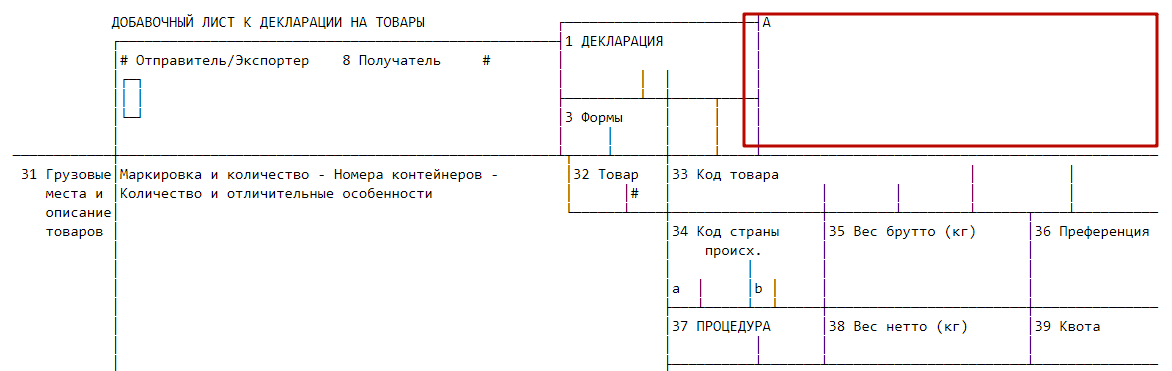

Când mărfurile trec prin serviciul vamal, angajatul său înregistrează declarația și pune numărul în conformitate cu registrul din colțul din dreapta sus al declarației vamale (punctul 43 din regulile de completare a TD pentru mărfuri). Și de acolo o iei.

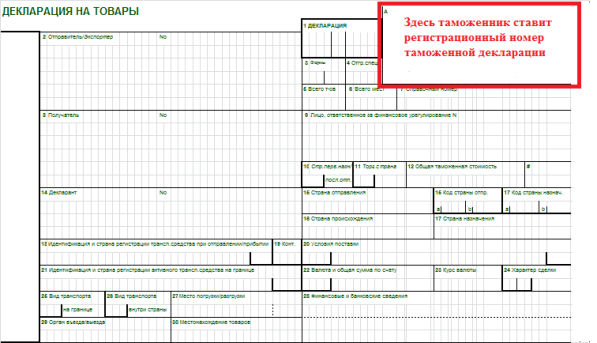

Sub forma unei declarații aprobate de apendicele 2 din Decizia CCC nr. 257 din 05/20/2010, valabilă până în ziua de azi, numărul de înregistrare este plasat în primul bloc superior A (a se vedea eșantionul).

În plus, numărul de înregistrare al declarației vamale poate fi luat de la orice supliment (dacă există) la declarație. În plus, este fixat și în colțul din dreapta sus.

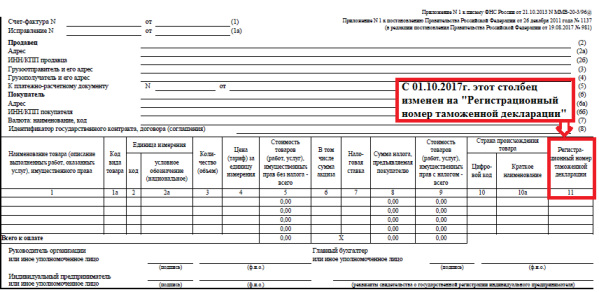

Număr de înregistrare GTD la completarea DCD sau factură începând cu 1 octombrie 2017

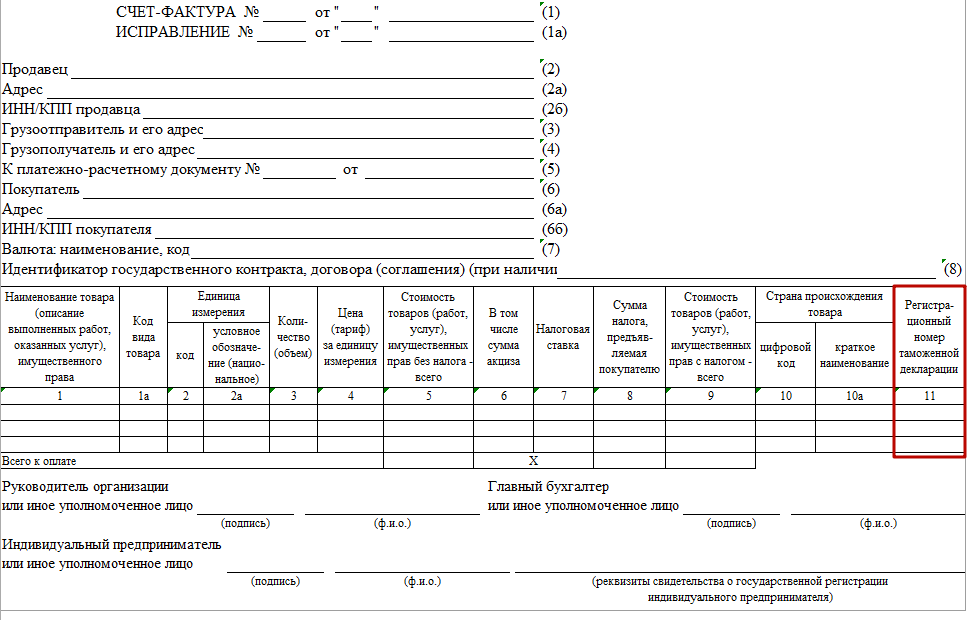

Guvernul Federației Ruse, prin Decretul nr. 981 din 19.08.2017, a introdus o serie de modificări ale FRI și facturii, care au intrat în vigoare la 1 octombrie 2017. Acum, în aceste documente, trebuie să introduceți numărul de înregistrare al declarației vamale.

În aceste scopuri, în factură, care este, de fapt, partea principală a CED, se află coloana 11.

Vă reamintim că pentru o factură, numărul trebuie să fie format din patru blocuri de numere. Coloana 11 a facturii este completată în următoarele cazuri:

În toate celelalte cazuri, puneți o liniuță în coloana 11.

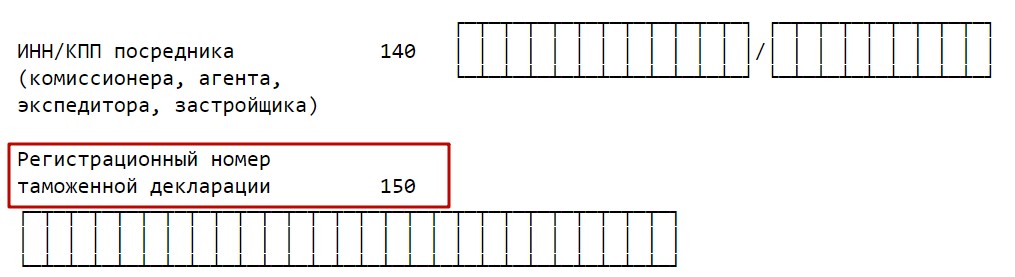

Atenție! Începând cu data de 10.01.2017. nu numai în UPD și factură, ci și în linia de declarare a TVA 150 „Numărul de înregistrare al declarației vamale” a înlocuit linia „Numărul declarației vamale”, atunci ultimul atribut și-a pierdut forța și nu mai este utilizat.

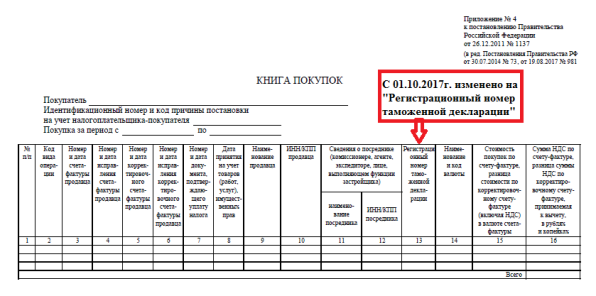

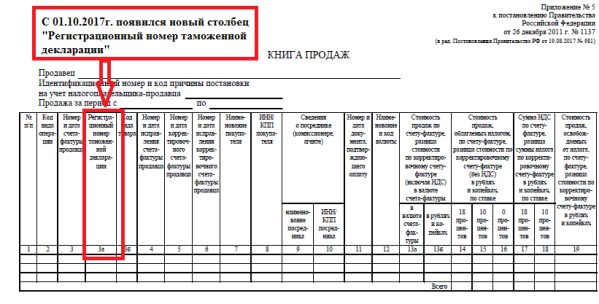

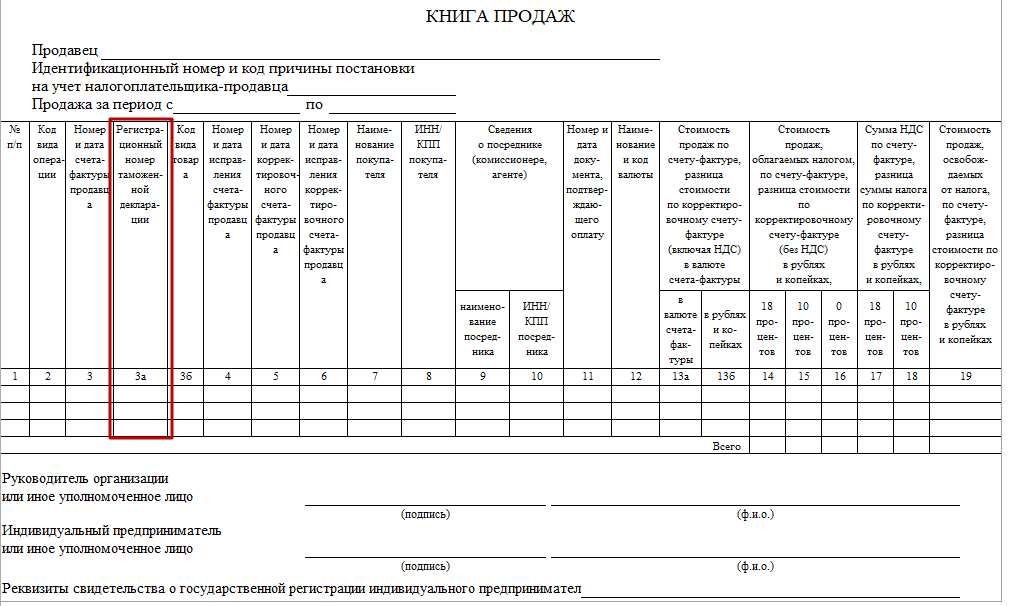

Numărul de înregistrare al declarației vamale din 01.10.2017 în cartea de cumpărare și în cartea de vânzări

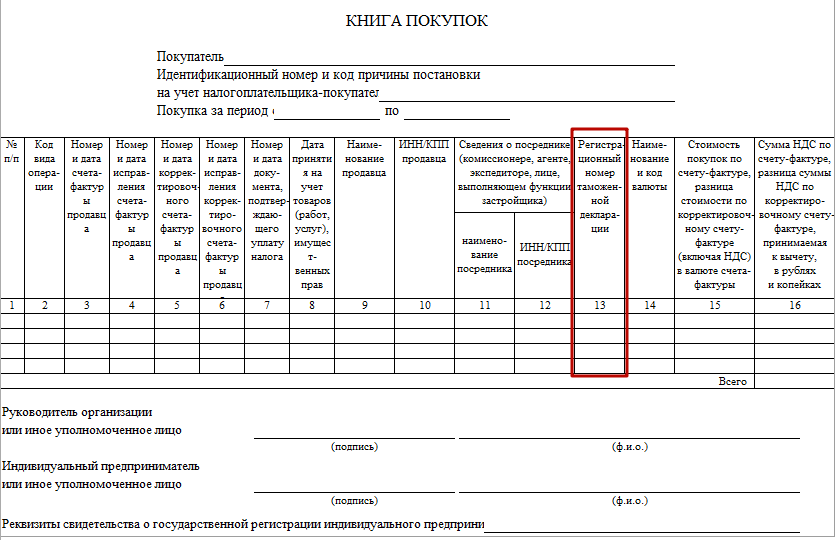

Decretul Guvernului Federației Ruse nr. 981 din 19 august 2017 a modificat procedura de completare a cărții de cumpărare și a cărții de vânzare. În ambele cărți de la 10/01/2017 se indică acum și numărul de înregistrare al declarației vamale. Puteți obține numărul de înregistrare în colțul din dreapta sus al declarației vamale.

Numărul de înregistrare al declarației vamale în cartea de cumpărare

Numărul GTD este plasat în cartea de achiziții dacă compania cumpără mărfuri din țările EAEU. Pentru aceasta, este furnizată coloana 13, care de la 1 octombrie 2017 a primit un nou nume (vezi eșantion).

Important!Când înregistrați o factură de ajustare 13 în cartea de cumpărare, nu trebuie să completați coloana.

Numărul de înregistrare al declarației vamale în cartea de vânzări

Numărul GTD este înregistrat în cartea de vânzări numai dacă mărfurile destinate consumului intern sunt eliberate în regiunea Kaliningrad și au trecut toate etapele zonei vamale libere, în timp ce:

Pentru a reflecta operațiunile de mai sus în cartea de vânzări, din 01.10.2017 a fost introdusă o nouă coloană 3a (a se vedea eșantionul), se numește „Numărul de înregistrare al declarației vamale”.

Ce trebuie făcut dacă numărul de înregistrare al declarației vamale este incorect

În primul rând, ofițerul vamal este responsabil pentru numărul TD atribuit cu semnătura și sigiliul său. Întrucât este responsabilitatea lui să înregistreze documentul.

În al doilea rând, potrivit alineatului (2) al art. 169 din Codul fiscal, dacă erorile nu împiedică Serviciul Fiscal Federal să identifice furnizorul, atunci inspecția nu are dreptul de a refuza compania o deducere fiscală.

Astfel, o greșeală cu numărul de înmatriculare al unui motor cu turbină pe gaz nu amenință companiile și antreprenorii.

Dacă totuși este detectată o eroare, atunci se pot face următorii pași:

Urgent de la redacție!

În legătură cu modificările legislației, numărul de înregistrare al declarației vamale a început să joace un rol important. Spunem de unde se obține acest atribut, de unde se află, de ce este indicat în factură și alte documente și, de asemenea, oferim un eșantion cu redactarea acestuia.

exemplu

Forma actuală a declarației vamale pentru mărfuri este aprobată de apendicele nr. 2 din decizia Comisiei Uniunii Vamale din 20 mai 2010 nr. 257:

Trebuie să spunem imediat că, prin numărul de înregistrare al declarației vamale de marfă, este necesar să înțelegem numărul declarației indicate mai sus. Până la urmă, GTE ca atare nu mai este valabil în legătură cu elaborarea legislației EAEU.

În conformitate cu punctul 43 din regulile de completare a acestui document, numărul de înregistrare al declarației vamale din 2017 și în continuare se aplică exclusiv de către oficialul vamalului corespunzător.

Același paragraf spune cum arată numărul de înregistrare al declarației vamale și este dată decodarea acesteia.

Iată un exemplu tipic de număr de înregistrare a declarației vamale. Pentru fiecare țară care participă la Uniunea Vamală și fiecare declarație, aceasta este diferită, deși formatul este același:

Vă rugăm să rețineți că fiecare număr de înregistrare a eșantionului din declarația vamală are următorul format:

|

- partea stângă este codul vamal care a înregistrat declarația în conformitate cu clasificarea acesteia;

- partea de mijloc - ziua în care este înregistrată declarația (DDMMYY);

- partea dreaptă este numărul de serie al declarației, care îi este dat conform jurnalului vamal la înregistrarea declarațiilor (începe cu o unitate din fiecare an calendaristic).

După cum puteți vedea, numărul considerat este întotdeauna indicat prin barele "/". Iar spațiile dintre elemente nu ar trebui să fie.

Astfel, organizația (antreprenor individual, individual) nu ar trebui să aibă o întrebare cum să completeze numărul de înregistrare al declarației vamale. Acest lucru este realizat exclusiv de oficialul vamal. Este important să știți unde este indicat numărul de înregistrare al declarației vamale pentru a găsi rapid.

Uneori, numărul de înregistrare al declarației vamale (declarație vamală completă) este necesar pentru a confirma zero TVA pentru mărfurile vândute efectiv exportate (paragraful 1 al articolului 165 din Codul fiscal al Federației Ruse).

În același timp, Ministerul Finanțelor consideră că numărul de înregistrare al declarației vamale pentru export ar trebui preluat din declarația completă (scrisoarea din 03.10.2015 nr. 03-07-08 / 60952), și Serviciul Fiscal Federal - că este destul de temporară (scrisoarea SD 07/04/2017 nr. SD-4- 3/14879).

Unde să ajung

Despre unde se obține numărul de înregistrare al declarației vamale, se spune în același paragraf 43 din regulile de completare a declarației pentru mărfuri.

Nu este necesar să căutați o perioadă lungă de timp unde se află numărul de înregistrare al declarației vamale. Acesta este situat imediat în prima linie a coloanei „A” a primei și a fiecărei foi suplimentare a declarației.

Pentru a înțelege clar unde puteți vedea numărul de înregistrare al declarației vamale, consultați figura de mai sus și următoarele. Am marcat „A” în roșu.

Nu este totul. O altă sursă în care este indicat numărul de înregistrare al declarației vamale este colțul de sus al fiecărei copii a suplimentului, dacă este folosit.

Valoare nevalidă

Uneori, programul de contabilitate poate transmite un mesaj că numărul de înregistrare al declarației vamale este incorect. În același timp, este important ca oficialul vamal prin care a trecut declarația să fie inițial responsabil de aplicarea numărului corespunzător. La urma urmei, el certifică numărul alocat cu semnătura sa și sigiliul numărului personal.

De asemenea, se întâmplă că, în urma lanțului de contrapartide, numărul de înregistrare al declarației vamale la transferul de la un document la altul și-a pierdut corectitudinea. Deci, trebuie să o clarificați cu partenerii de afaceri.

Diferența față de numărul declarației

După cum sa spus, principalul lucru care distinge numărul de înregistrare al unei declarații vamale de celelalte detalii ale acestui document este formatul său de scriere.

În plus, Decretul Guvernului Federației Ruse din 19 august 2017 nr. 981 a desființat efectiv termenul „număr de declarații vamale” din principalele documente privind TVA. Pe această bază, putem spune că diferența dintre numărul declarației vamale și numărul de înregistrare al acestei declarații nu mai este relevantă. Luați cel puțin linia 150 din declarația de TVA, care acum se numește „Numărul de înregistrare al declarației vamale”:

În factură

Numărul de înregistrare al declarației vamale pe factură trebuie indicat în coloana 11. La 1 octombrie 2017, a primit numele ca atare:

Coloana 11 este completată pentru mărfurile care:

- nu provii din Rusia;

- eliberat pentru consum intern la finalizarea procedurii de zonă vamală liberă în regiunea Kaliningrad.

În cartea de vânzări

Din cauza modificărilor introduse prin Decretul Guvernului Federației Ruse din 19 august 2017 nr. 981, de la 1 octombrie 2017, numărul de înregistrare al declarației vamale în cartea de vânzări a primit propria coloană 3a separată:

În această coloană se introduce numărul de înregistrare al declarației vamale, care se eliberează la eliberarea mărfurilor destinate consumului intern la finalizarea procedurii de zonă vamală liberă în Regiunea Kaliningrad.

Acest indicator este completat la vânzarea mărfurilor, pentru care TVA calculat în timpul declarației vamale:

- neplătite conform alineatului (1) lit. 1.1 p. 1 articol 151 din Codul fiscal al Federației Ruse;

- plătit conform alineatului (3) de la lit. 1.1 p. 1 articol 151 din Cod.

În cartea de cumpărături

La 1 octombrie 2017, în cartea de cumpărare, numărul de înregistrare al declarației vamale a primit coloana auto-intitulată. Anterior, a fost numită pur și simplu „Numărul declarației vamale” (Decretul Guvernului Federației Ruse din 19 august 2017 nr. 981):

Această coloană indică unul sau mai multe puncte și virgule ale numerelor de înregistrare ale declarației vamale la vânzarea mărfurilor importate în Rusia, când declarația lor vamală este prevăzută de legile Uniunii Economice Eurasiene.

Coloana 13 nu este completată atunci când datele din factura corectivă (corectată) sunt reflectate în cartea de cumpărare.

Atunci când TVA plătită la importul de mărfuri în Federația Rusă este reflectată în cartea de cumpărare, coloana 3 indică unul sau mai multe puncte și virgule din numărul de înregistrare a declarației vamale.

Atunci când TVA este reflectată în cartea de cumpărare, la (articolul 141 punctul 141 din Codul fiscal al Federației Ruse) din coloana 3 se întocmește numărul de înregistrare al declarației vamale la eliberarea mărfurilor destinate consumului intern la finalul procedurii de zonă vamală liberă din Regiunea Kaliningrad. În acest caz, coloanele 4 - 9 și 11 - 15 nu se completează.

Dacă găsiți o eroare, selectați o bucată de text și apăsați Ctrl + Enter.