- ПРЕДПРИНИМАТЕЛЬСТВО

- НАЛОГОВЫЕ РИСКИ

В статье представлены теоретические аспекты анализа налоговой устойчивости организации. Предложены мероприятия по повышению налоговой устойчивости организации.

- Организационная структура и структура управления организацией

Налоговые риски имеют большое значение в системе управления финансами, так как налоговые отношения являются важным фактором, определяющим их результат. Последствия налоговых рисков могут быть как положительными, так нейтральными или отрицательными. При этом управление финансовыми рисками должно строиться на определенных принципах. Основными приемами управления налоговыми рисками являются избежание риска, снижение степени риска, принятие риска. В финансовой деятельности предприятия система управления налоговыми рисками должна быть самостоятельной системой. В финансовой деятельности предприятия управление налоговыми рисками, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию негативных последствий, связанных с процессом налогообложения, а эффективность организации управления риском во многом зависит от классификации риска.

Неопределенность как внешней, так и внутренней среды обусловливает наличие рисков при осуществлении менеджмента. Риск присущ любой форме человеческой деятельности, что связано со множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск неполучения намеченных результатов особенно проявляется при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием товарно-денежных отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в хозяйственной деятельности.

Предпринимательства без риска не бывает так как наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Принимать на себя риск предпринимателя вынуждает неопределенность хозяйственной ситуации, неизвестность условий политической и экономической обстановки и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно все рыночные оценки носят многовариантный характер. Главная цель менеджмента это добиться того, чтобы при худшем раскладе речь могла идти только о некотором уменьшении прибыли, но не стоял вопрос о банкротстве.

Риском можно управлять или использовать различные меры, позволяющие в определенной мере прогнозировать наступление рискового события и принимать меры к снижению степени риска.

Под налоговыми рисками чаще всего понимают неопределенности, которые могут вести к негативным последствиям. Налоговые платежи – одна из значительных статей расходов для большинства компаний, поэтому необходимо управление налоговыми рисками и их мониторинг как часть внутреннего контроля над рисками. Подобное системное управление дает возможность более осмысленно подойти к процессу принятия управленческих решений, ликвидировать или снизить налоговые риски.

Налоговые риски предприятия – это неотъемлемая часть любого бизнеса. Успех компании напрямую зависит от того, насколько правильная стратегия применяется на предприятии, а также от учета рисков – то есть критических ситуаций, которые могут возникнуть.

Повышенное внимание к налогоплательщику со стороны правоохранительных и налоговых государственных органов не способствует сокращению налоговых рисков организации.

Компания малого или среднего бизнеса нуждается в профессиональной оценке налоговых рисков. Ведь мало кому понравится узнать, что можно было избежать той или иной критической точки. Поэтому, принимая решение о заключении сделки, каждая компания должна проанализировать условия этой сделки, то есть произвести расчет налогового риска.

Актуальной остается проблема применения дефинциального подхода в области рисков и их оценки, с прогнозными расчетами результатов и эффективности противостояния внешним и внутренним факторам.

Таким образом в данной статье выявлены, изменения, вносимые в законодательство о налогах и сборах, могут служить фактором риска как для налогоплательщиков, так и для государства. Поэтому в ходе исследования было выявлено, что при внесении изменений в него следует проверять их на соответствие критерию Парето, согласно которому любое изменение, никому не причиняющее убытки и вместе с тем приносящее некоторым людям и пользу (по их собственной оценке), является улучшением.

Список литературы

- Волков, А.А. Управление рисками в коммерческом банке: Практическое руководство / А.А. Волков. - М.: Омега-Л, 2013. - 156 c.

- Воробьев, С.Н. Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. - М.: Дашков и К, 2013. - 482 c.

- Галлямова, Т.Р. Идрисов Б.Р., Налоговое бремя предприятий и малого бизнеса и пути его снижения [Текст] / Т.Р. Галлямова, Б.Р. Идрисов– статья в сборнике трудов конференции ФГБОУ ВО «Башкирский ГАУ» 76-77 с.

- Плошкин, В.В. Оценка и управление рисками на предприятиях: Учебное пособие / В.В. Плошкин. - Ст. Оскол: ТНТ, 2013. - 448 c.

- Стребел, П. Грамотные ходы. Как умные стратегия, психология и управление рисками обеспечивают успех бизнеса / П. Стребел, Э. Олссон; Пер. с англ. А. Столяров. - М.: Олимп-Бизнес, 2013. - 208 c.

Наиболее корректным с данных позиций представляется определение финансовых рисков, которое дает С. А. Филин: «Финансовые риски возникают в связи с движением финансовых потоков в условиях неопределенности и представляют собой вероятность (угрозу) возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала, опасность потенциально возможной потери финансовых ресурсов (денежных средств) или недополучения прибыли (доходов) по сравнению с прогнозным вариантом или/и обратное – вероятность получения дополнительной выгоды (дохода) в результате осуществления субъектом экономики ее финансовой деятельности в условиях неопределенности» .

Наиболее полный состав финансового риска приводит, по нашему мнению, И. А. Бланк (рис. 1.1).

Риск снижения финан- |

Риск неплатежеспособ- |

Инвестиционный риск |

||

совой устойчивости |

||||

Прочие виды рисков |

Инфляционный риск |

|||

Виды финансовых |

||||

Налоговый риск |

Процентный риск |

|||

Рис. 1.1. Виды финансовых рисков (по )

Преимущество данной градации заключается в выделении налоговых рисков как составляющей рисков финансовых. Налоговые риски имеют денежное выражение и влекут за собой повышение расходов. Основная часть налоговых рисков может быть прямо оценена в денежном выражении. Нефинансовыми можно считать только налоговые риски, связанные с уголовной ответственностью. В то же время организации как юридические лица не могут являться субъектами уголовных отношений, таким образом, данный вид риска не может быть в полной мере распространен на органи- зацию-налогоплательщика.

Итак, риск есть вид неопределенности относительно результатов достижения субъектом целей определенных операций, допускающий существование негативного для субъекта варианта. Применительно к налоговому планированию риск следует рассматривать как вид неопределенности относительно результатов достижения фирмой целей налогового пла-

нирования. Риски, в том числе те, которые необходимо учитывать при налоговом планировании, необходимо классифицировать по ряду признаков в целях создания основ эффективного применения соответствующих методов и приемов управления риском. Система классификационных признаков рисков позволяет дать всестороннюю характеристику и идентифицировать сущностные характеристики конкретного риска, в том числе налогового. В частности, по признаку причин возникновения налоговые риски являются составляющей финансовых рисков, входящих в группу рисков коммерческих. При этом финансовые риски есть риски, возникающие в связи с движением финансовых потоков в условиях неопределенности.

1.2. Понятие и классификация налоговых рисков

Налоговые риски имеют существенную значимость в системе управления финансами, поскольку налоговые отношения опосредуют большинство финансовых трансакций, а следовательно, являются важным фактором, определяющим их эффективность. С авторских позиций, критериями оценки качества принятых решений в области воздействия на параметры налогообложения хозяйствующих субъектов в рамках управления финансами должны являться не только максимизация финансового результата и/или денежного потока в целях укрепления финансового состояния и повышения рыночной стоимости организации, но и минимизация рисков такого воздействия. Данная точка зрения прослеживается также в работе Д. Н. Тихонова и Л. Г. Липника, которые, говоря о выборе модели экономического поведения, связанной с уплатой налогов, и ссылаясь на опыт российских предприятий, называют два фактора, его детерминирующих: эффективность и риски .

Причем в силу воздействия налогового риска величина финансового результата и денежного потока при налоговом планировании может быть рассчитана лишь приближенно, и в случае существенных отклонений это может повлечь принятие экономически неэффективных управленческих решений в области налогового менеджмента. Таким образом, целью оценки налоговых рисков является снижение неопределенности информации, используемой при воздействии на параметры налогообложения хозяйствующего субъекта.

Как показано выше, налоговые риски представляется целесообразным рассматривать как разновидность рисков финансовых, поскольку при налоговом планировании в результате применения тех или иных налоговых схем возникают риски финансовых потерь. При этом расчет неопределенности, возникающий в ходе решения задач налогового планирования, приобретает особую актуальность, поскольку некоторые из разработанных налоговых схем, позволяющих оптимизировать существующую модель

налогообложения, призваны предельно минимизировать финансовый риск. Отсутствие в специальной литературе устоявшегося терминологического аппарата налогового риска обусловливает целесообразность рассмотрения различных точек зрения на определение рассматриваемого по-

И. А. Бланк и Т. А. Козенкова рассматривают только внешнюю составляющую налогового риска, подразделяя его на следующие виды:

− риск введения новых налоговых платежей;

− риск увеличения ставок действующих налоговых платежей;

− риск изменения условий и сроков уплаты налоговых платежей;

− риск отмены налоговых льгот .

Т. А. Козенкова связывает налоговые риски с изменениями в налоговой политике страны, установлением новых форм обложения, изменением ставок, введением новых налогов и пошлин, отменой налоговых льгот и т. д. . Представляется, что данный подход является неоправданно узким. Источником возникновения налогового риска могут являться не только внешние, но и ряд внутренних факторов.

Несколько шире, с учетом такого внутреннего источника риска, как налоговые ошибки, трактует налоговый риск С. А. Филин: «Налоговый риск – это вероятность (угроза) потерь, которые может понести субъект экономики из-за неблагоприятного изменения налогового законодательства в процессе финансовой деятельности или в результате налоговых ошибок, допущенных при исчислении налоговых платежей» . Однако, с нашей точки зрения, ограничение внутренних факторов только налоговыми ошибками также не является корректным.

В. Н. Евстигнеев определяет налоговый риск через выражение оценки «возможности возникновения в области налогового планирования неблагоприятных для конкретного налогоплательщика последствий» ; однако ограничивает налоговые риски только потерями, представляющими собой налоговые санкции: «Риск налоговый… – это возможные доначисления налогов, штрафы, пени и иные санкции налоговых органов в случае проведения ими выездной документальной проверки»

В определении Д. Н. Тихонова и Л. Г. Липника данное ограничение отсутствует и подразумевается возможность существования финансовых потерь иного рода, нежели штрафные санкции: «Налоговый риск – это возможность для налогоплательщика понести финансовые и иные потери, связанные с процессом уплаты и оптимизации налогов, выраженная в денежном эквиваленте» .

В то же время некоторые налоговые риски адекватнее относить не к чистым, а к спекулятивным рискам, поскольку их последствия могут проявляться не только в виде потерь, но и в виде позитивных результатов. Например, законодательное смягчение условий обложения хозяйствующих субъектов налогами влечет сокращение налоговой нагрузки, увеличение

прибыли и денежного потока. Применение схем налоговой оптимизации сопровождается риском некоторых потерь, но непосредственно нацелено на позитивный результат.

С авторской точки зрения, под налоговым риском следует понимать опасность для субъекта налоговых правоотношений понести финансовые (и иные) потери, связанные с процессом налогообложения, вследствие негативных отклонений для данного субъекта от предполагаемых им, основанных на действующих нормах права, состояний будущего, из расчета которых им принимаются решения в настоящем, или возможность получения дополнительной выгоды (дохода) в результате позитивных отклонений.

При этом следует отметить, что налоговым рискам подвержены не только налогоплательщики, но и иные субъекты налоговых правоотношений. Если для налогоплательщиков рост уровня налоговой нагрузки или финансовые потери, связанные с нарушением налогового законодательства, влекут снижение финансовых ресурсов и имущественного потенциала, то, например, для государства налоговый риск состоит в снижении поступления налогов как источника формирования бюджета.

В целях принятия адекватных мер по управлению налоговыми рисками в первую очередь представляет интерес выявление и оценка налоговых рисков с негативными последствиями. В формализованном виде определение риска с негативными последствиями в налоговом планировании можно представить следующим образом.

Пусть F – целевая функция, определяющая результат налогового планирования; F ож – ожидаемое фирмой значение целевой функции; ∆F – область неопределенности относительно значений целевой функции. Область неопределенности представляет собой множество всех значений, которые на основании имеющейся информации нельзя исключить как возможные.

Риск потерь в налоговом планировании (∆pF ) – это множество значений целевой функции, которые принадлежат области неопределенности относительно значений данной функции, и которые для фирмы хуже, чем ожидаемое значение:

pF = { F F F < Fож } .

Наличие целевых рисков (∆pF ) есть следствие наличия рисков факторных (∆pХ ). Таким образом, наличие риска (∆pF ) обусловлено существованием области неопределенности относительно значения вектора переменных Х функции F(X) :

pX = { X X F(X) pF} .

В свою очередь, вектор переменных Х может являться функцией других переменных: X = X (Y) и т. д. Таким образом, можно говорить о наличии факторных рисков первого, второго и последующих уровней.

Выявленные причинно-следственные связи могут быть положены в основу классификации рисков в налоговом планировании, в которой каждому риску соответствует определенный уровень иерархии.

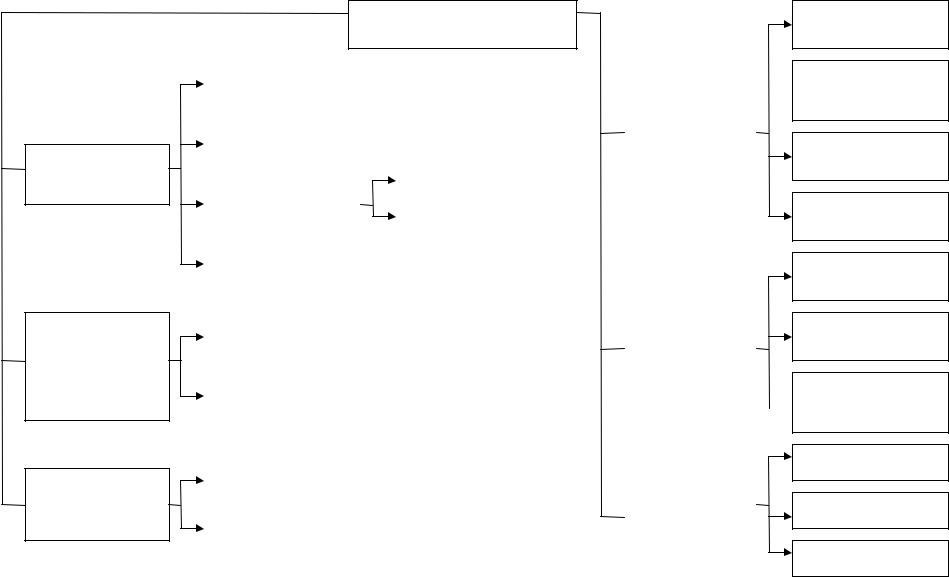

Опираясь на понятия целевых и факторных рисков в налоговом планировании и применив метод логического моделирования, налоговые риски можно классифицировать по нижеследующим признакам (рис. 1.2):

1. По субъектам, несущим налоговые риски : налоговые риски госу-

дарства, налогоплательщиков, налоговых агентов, взаимозависимых лиц. Риск налогоплательщиков может быть детализирован на риск юридических и физических лиц.

2. По факторам, определяющим финансовые риски (источникам воз-

никновения) : внешние и внутренние (рис. 1.3). Для государства внешние риски обусловлены действием международных договоров в области налогообложения, изменением условий налогообложения в оффшорных зонах

и пр.; внутренние – деятельностью законодательных и исполнительных органов власти, осуществляющих функции государства в процессе налогообложения, а также налогоплательщиков. Для субъекта хозяйствования источником внешних рисков выступают, в частности, изменения государством условий налогообложения:

− введение новых видов налогов и сборов; − изменение уровня ставок действующих налогов;

− изменение порядка определения налогооблагаемых баз; − отмена предоставленных налоговых льгот;

− изменение сроков и условий осуществления налоговых платежей;

– применение государством способов снижения возможностей компаний по минимизации налоговых платежей. Речь идет о доктринах «существо над формой» и «деловая цель», а также заполнении пробелов в налоговом законодательстве. В частности, сделка может быть переквалифицирована в соответствии с ее существом, если будет доказано, что ее форма не соответствует характеру фактически сложившихся между сторонами договора отношений. Согласно доктрине «деловая цель», сделка, создающая налоговые преимущества, может быть переквалифицирована, если она не достигает деловой цели. Реализация данных доктрин опирается на положения ГК РФ, предусматривающие ничтожность мнимых (совершенных без намерения создать соответствующие ей правовые последствия) и притворных (совершенных с целью прикрыть другую сделку) сделок. К притворной сделке применяются правила сделки, которую на самом деле подразумевали стороны при ее совершении. Таким образом, если судом будет доказана мнимость или притворность сделок, реализация которых создает налоговые преимущества, компания понесет прямые финансовые потери в виде доначисления налогов, а также применения штрафных санкций на нарушения налогового законодательства.

по субъектам, несущим риски

по факторам, определяющим риски (источникам возникновения)

по времени возникновения

Налоговые риски

риски государства |

||||

по объекту |

||||

риски налоговых |

связи с другими |

|||

видами рисков |

||||

риски юридических лиц |

||||

налогоплательщиков |

||||

риски физических лиц |

||||

взаимозависимых |

||||

последствий |

||||

внутренние |

||||

существующие |

по величине |

||

возможных |

|||

Рис. 1.2. Классификация налоговых рисков |

|||

риск упущенной выгоды

риск потерь матери- альных и иных

ценностей

риск неплатежеспособности

инвестиционный риск и пр.

риски налогового контроля

риски усиления налогового бремени

риски уголовного преследования нало-

гового характера

допустимые

критические

катастрофические

Факторы, определяющие риски (источники возникновения)

внутренние |

||

для государства

действие международных договоров в области налогообложения

изменение условий налогообложения в оффшорных зонах и пр.

для хозяйствующего субъекта

введение новых видов налогов и сборов

изменение уровня ставок действующих налогов

изменение порядка определения налогооблагаемых

отмена налоговых льгот

изменение сроков и условий уплаты налогов

применение государством способов снижения возможностей компаний по минимизации налогов

для государства

деятельность законодательных и исполнительных органов власти, осуществляющих функции государства в процессе налогообложения

деятельность налогоплательщиков

для хозяйствующего субъекта

ошибки при налоговом планировании

негативные изменения в хозяйственно-финансовой деятельности

двоякое чтение налогового законодательства

налоговые ошибки

Рис. 1.3. Источники возникновения налогового риска

В числе внутренних факторов налогового риска можно выделить следующие:

− ошибки, допущенные при налоговом планировании; − негативные изменения в хозяйственно-финансовой деятельности; − двоякое чтение налогового законодательства; − человеческий фактор (налоговые ошибки).

В числе негативных изменений в хозяйственно-финансовой деятельности, являющихся факторами возникновения налогового риска, можно назвать следующие:

− нарушение договорных отношений, влияющих на исчисление и уплату налогов;

− невыполнение плана; − участие в судебных разбирательствах;

− неплатежеспособность субъекта, последствиями которой могут быть потери в виде пени, арест счетов и имущества и банкротство.

Налоговые ошибки, возникающие в финансовой деятельности организации, можно подразделить на несколько групп:

1) отсутствие либо неправильное оформление первичных документов;

2) ошибки, обусловленные неправильным толкованием налогового законодательства, недостаточной квалификацией исполнителей и отсутствием контроля со стороны руководства:

− неправильное определение налогооблагаемой базы; − неверное разграничение доходов и расходов по периодам; − неправильное применение налоговых льгот; − неправильное определение ставки налога;

3) несвоевременное реагирование на изменения в системе налогообложения;

4) арифметические (счетные) ошибки;

5) несвоевременное представление отчетной документации в налоговые органы;

6) просрочка уплаты налогов из-за финансовой несостоятельности субъекта или вследствие забывчивости исполнителей.

2. По объекту связи с другими видами рисков: риск упущенной выго-

ды, риск потерь материальных и нематериальных ценностей, риск неплатежеспособности, инвестиционный и др.

3. По виду последствий для хозяйствующих субъектов: риски налого-

вого контроля, риски усиления налогового бремени, риски уголовного преследования налогового характера. Риски налогового контроля можно подразделить на риски обычного и заказного налогового контроля. Последние связаны с контролем, инициированным правоохранительными органами в рамках «политического заказа», относятся к форс-мажорным обстоятельствам и не могут быть оценены достаточно точно. Риски усиления налогового бремени подразделяются на риски роста налогооблагаемых баз и ставок вследствие изменения методологии исчисления налогов, а также риски

увеличения налогооблагаемых баз в связи с расширением объемов деятельности. Риски уголовного преследования могут быть лишь косвенно оценены в части последствий, связанных с невозможностью продолжать деятельность по управлению субъектом-налогоплательщиком лицами, подвергающимися уголовному преследованию. Отметим, что риски, классифицируемые по видам последствий, рассматриваются в работе . Однако авторы работы излагают только основания возникновения этих рисков, не затрагивая вопрос их непосредственной оценки.

4. По величине возможных потерь : допустимые, критические и ка-

тастрофические риски. Критические потери представляют угрозу платежеспособности организации, катастрофические – существованию организа- ции-налогоплательщика.

5. По времени возникновения : будущие и существующие риски. Существующими являются риски возникновения налоговых санкций по прошедшим периодам, отчетность по которым представлена в налоговые органы. Будущие риски связаны с деятельностью организации в текущем и предстоящих налоговых периодах, отчетность по которым в налоговые органы будет представлена в будущем.

Итак, под налоговым риском следует понимать опасность для субъекта понести финансовые потери в результате налоговых правоотношений вследствие негативных отклонений от предполагаемых состояний будущего, из расчета которых им принимаются решения в настоящем, или возможность получения дополнительной выгоды (дохода) в результате позитивных отклонений. С математической точки зрения, риск потерь в налоговом планировании (∆pF ) – это множество значений целевой функции, которые принадлежат области неопределенности относительно значений данной функции, и которые для фирмы хуже, чем ожидаемое значение. Наличие целевых рисков (∆pF ) есть следствие наличия рисков факторных (∆pХ ). Таким образом, наличие риска (∆pF ) обусловлено существованием области неопределенности относительно значения вектора переменных Х функции F(X) . В свою очередь, вектор переменных Х может являться функцией других переменных: X = X (Y) и т. д. Таким образом, можно го-

ворить о наличии факторных рисков первого, второго и последующих уровней.

Управление рисками базируется на оценке их значимости, таким образом, на следующем этапе исследования представляется целесообразным исследовать методические подходы к оценке рисков, а также произвести их адаптацию для оценки рисков в налоговом планировании.

2. ПРИНЦИПЫ, МЕТОДИКА ВЫЯВЛЕНИЯ И СПОСОБЫ ОЦЕНКИ НАЛОГОВЫХ РИСКОВ

2.1. Принципы выявления и оценки налоговых рисков

Одно из главных правил финансово-хозяйственной деятельности гласит: «Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня», а для этого необходимо правильно управлять рисками, в том числе и налоговыми. Для этого необходимо определить ключевые принципы, которыми следует руководствоваться при проведении мероприятий, направленных на выявление, оценку и снижение налоговых рисков. К ним относятся следующие.

1. Принцип адекватности затрат. Стоимость внедряемой схемы снижения рисков не должна превышать суммы возможных потерь, являющихся следствием налоговых рисков.

Допустимое соотношение затрат на созданную схему и ее обслуживание к сумме экономии налоговых издержек, выраженных в виде риска, имеет индивидуальный порог, который может зависеть и от степени риска, связанного с данной схемой, и от психологических факторов. На практике такой порог составляет 50-90 % от размера уменьшаемых рисков.

2. Принцип юридического соответствия. Схема оптимизации нало-

говых рисков должна быть, бесспорно, легитимной в отношении как отечественного, так и международного законодательства.

Этот принцип иногда еще называют тактикой «наименьшего сопротивления». Суть его заключается в недопустимости построения схем снижения налоговых рисков, основанных на коллизиях или «пробелах» в нормативных актах. В тех случаях, когда отдельные положения законодательства являются спорными и могут трактоваться как в пользу налогоплательщика, так и в пользу государства, возникает либо вероятность возникновения в будущем судебных разбирательств, либо необходимость дорабатывать схему, или идти на затраты, связанные с неформальными платежами контролерам, и т. д.

3. Принцип конфиденциальности. Доступ к информации о фактиче-

ском предназначении и последствиях проводимых трансакций должен быть максимально ограничен.

На практике это означает что, во-первых, отдельные исполнители и структурные единицы, участвующие в общей цепи оптимизации рисков, не должны представлять себе картину в целом, а могут руководствоваться только определенными инструкциями локального характера. Во-вторых, должностные лица и собственники должны избегать отдавать распоряжения и хранить общие планы с использованием средств личной идентификации (почерк, подписи, печати и т. п.).

Соблюдение принципа конфиденциальности «таит» в себе возможность утраты полного контроля над всеми звеньями, участвующими в схеме. Одной из особенностей большинства структур по снижению налоговых

В процессе ведения хозяйственной деятельности предприниматели довольно часто сталкиваются со всевозможными рисками, от которых нередко зависит успех в бизнесе. Такая стратегия вполне может быть оправданной, так как условия жёсткой конкуренции требуют своевременного внедрения новых идей и технологий. Решаясь на такой шаг, предприниматель должен адекватно оценивать степень риска и уметь им управлять.

Природа возникновения риска

Такое понятие, как налоговый риск, можно рассматривать с двух позиций: предпринимателя и налоговой инспекции. С одной стороны коммерсанты могут попасть в сложную ситуацию, вызванную повышением налоговой ставки или сокращением определённых льгот, а с другой стороны контролирующие органы рискуют недополучить необходимую сумму в бюджет в связи с ужесточением режима и изменением налоговой политики.

Многие факторы налоговых рисков бизнесмены научились определять заранее. В связи с этим возникают в большинстве случаев по причине неопределённости или недостаточного знания законодательства. Умение правильно просчитать ситуацию на много шагов вперёд значительно смягчает последствия, и позволяет заранее защититься от неприятностей.

Первый шаг в сторону управления рисками

Довольно часто российские коммерсанты не уделяют должного внимания налоговой системе, в результате запланированная тактика ведения бизнеса оказывается убыточной из-за чрезмерных налоговых отчислений. Особенно обидно бывает обнаружить такую неприятность после совершения сделки, причём о негативных последствиях могут сообщить сами налоговые органы.

Естественно, в такой ситуации начинают искать того, кто виноват в создавшейся ситуации, и думать, как теперь исправлять последствия налоговых рисков. Ответ в такой ситуации очевиден. Вместо того чтобы обвинять бухгалтера, финансового директора или налогового консультанта в неверности расчётов или надеяться на то, что последствия будут не такими значительными, правильнее всего было бы научиться управлять рисками. Но для этого нужно правильно понимать природу возникновения критической ситуации, а также её масштаб.

Как не упустить момент возникновения налогового риска

Как ни странно, искать причину проблемы нужно не в тот момент, когда налоговый риск привёл к возникновению задолженности по платежам, а намного раньше, когда сделка была на стадии разработки. При использовании грамотного налогового планирования в 90% случаев можно избежать негативных последствий. Политика агрессивного ведения бизнеса, основанная на устранении конкуренции любым путём, не совместима с рациональным снижением

Современная устроена таким образом, что в процессе финансовой деятельности одни создают риски, а другие их предугадывают. Компании, которые только начинают развитие своего бизнеса, должны наиболее активно контактировать с контролёрами налоговых обязательств. На практике же такие стороны предпочитают оставаться на разных полюсах. Например, нередки такие ситуации, когда о совершенной сделке бухгалтер узнаёт довольно поздно, и что-либо изменить не представляется возможным. В связи с такой ситуацией многие солидные компании создают у себя специальные структурные подразделения, которые обязаны просчитывать все возможности возникновения налогового риска.

Виды налоговых рисков и причины их возникновения

Если рассматривать негативные последствия с точки зрения их возникновения, то риски можно разделить на отдельные группы.

Российское законодательство довольно часто имеет неоднозначное толкование, чем пользуются некоторые коммерсанты. В погоне за получением прибыли руководители предприятий пытаются склонить суть спорного нормативного документа в свою пользу, в связи с чем они автоматически попадают в зону риска, так как пытаются снижать налоговое бремя. В такой ситуации требуется предельная осмотрительность и хорошее знание нормативной базы.

Довольно обидно, когда налоговый риск возникает по причине несогласованности управленческого аппарата. Бухгалтерская структура и менеджеры не имеют возможности предварительного обсуждения планируемой сделки, в результате чего страдает весь бизнес.

Неоднозначное толкование закона и документальные нарушения

Риск возникновения негативных налоговых последствий наиболее вероятен при заключении необычных договорных отношений, финансовый механизм которых не до конца продуман.

Финансовые налоговые риски нередко появляются в связи с некачественным оформлением документации или её отсутствием. По статистике основная масса доначисленных налоговых платежей появилась по причине отсутствия бумажного подтверждения проведённой операции. Это происходит от того, что руководители, получив деньги, не придают должного значения оформлению их появления.

Портфельные и внешние риски

Так называемые портфельные риски несут скрытую опасность, особенно, если компания имеет большую сеть филиалов или дочерних предприятий. Ситуация может стать угрожающей, когда отдельные риски объединятся в одно целое. На первый взгляд негативная ситуация, сложившаяся в отдельно взятом филиале, может показаться пустяковой, но когда такие проблемы начинают носить массовый характер, то фирме становится довольно трудно нейтрализовать последствия.

Законодательства, судебные разбирательства, смена руководства - все эти факты относятся к внешним рискам. Региональные особенности налогообложения могут усугубить обстановку, так как в нашей стране некоторые ставки налогов устанавливаются на местном уровне. А если компания ведёт внешнюю торговлю, то в таком случае учёт налогов ещё более усложняется.

Кто должен управлять рисками

То, что рисками можно и нужно управлять, не вызывает сомнения. Для поиска правильных решений и путей выхода из кризиса в современном бизнесе создаются профессиональные консультационные фирмы. Для управления налоговым риском существует ряд приёмов и методов, которые позволяют прогнозировать вероятность наступления нежелательного события.

Экономическая деятельность в сфере управления рисками носит довольно специфический характер и требует от профессионалов своего дела глубоких знаний в области налогообложения, гражданского и уголовного права. Основной целью при решении задач по налогообложению является поиск оптимального сочетания доходной части и возможного риска. Эта формула особенно важна при воплощении в жизнь высоко прибыльных проектов, так как известно, что чем выше доход, тем больше риск.

Золотые правила риска

Как и в любой другой сфере, управление рисками подчиняется определённым правилам, соблюдение которых приводит к положительному результату:

- Для получения сравнительно небольшой выгоды нельзя рисковать многим.

- Всегда нужно чётко представлять последствия проводимых действий.

- В бизнесе никогда нельзя ставить на кон больше, чем имеешь.

Этих экономических констант вполне достаточно, чтобы удерживать бизнес в рамках Соблюдение таких принципов порождает основные приёмы предупреждения рискованных ситуаций. Говоря иначе, риск можно избежать, принять или снизить.

Избежание риска является наиболее предпочтительным приёмом. В его основе лежит полный отказ от совершения сделки в случае обнаружения негативных последствий. Но отказ от запланированной модели ведения бизнеса означает также потерю прибыли. Так что, исключая налоговый риск, нужно соразмерять его с другими потерями. Кроме того, отказ от одного рискованного дела может повлечь за собой цепочку других негативных последствий.

Принятие налоговых последствий может быть полным или частичным. В этом случае бизнесмен обязан отвечать собственными активами за все последствия, которые возникнут в результате осуществления той или иной операции.

Снижение налоговых рисков является наиболее трудоёмким и в то же время эффективным путём решения сложных экономических ситуаций.

Уход от налогов

В нашей стране уклонение от налогов является противоправным действием, за которое предусмотрены разные меры наказания. Последствия целенаправленного уклонения от налоговых обязательств могут быть разделены на криминальные действия и некриминальные.

Нарушение налогового и правового законодательства, неправильное ведение бухгалтерского учёта, занижение реальной стоимости товара, арифметические ошибки, допускаемые при расчёте налогов, являются некриминальными действиями в зависимости от суммы преступления.

Методы приводящие к плачевному результату

Лидером среди всех схем незаконного уклонения от налогов является скрытая реализация.

Этот самый простой, и в то же время криминальный способ, основан на непроведении части выручки по счетам бухгалтерского и налогового учёта. Сокрытие доходов может осуществляться путём нарушения режима использования ККТ, недостоверного отражения договорных платежей и превышения лимита наличных взаиморасчётов между юридическими лицами. При использовании этих методов учёт налогов ведётся с помощью в которую внесены заведомо ложные данные.

В соответствии с уголовным законодательством такая «оптимизация» налогов, в зависимости от суммы причиненного ущерба, наказывается лишением возможности вести ту или иную коммерческую деятельность. Также виновные лица могут быть арестованы на срок до полугода и лишены свободы до трёх лет.

Легальная оптимизация налогов

Законная базируется на определённых принципах, которые соблюдаются при взаимоотношениях между коммерсантами и контролирующими органами:

- Налоги необходимо платить в соответствии с установленным законодательством.

- Начисления должны быть оплачены не позже последнего дня установленного срока.

- Организация вправе начислять минимальные налоги без нарушения законодательства.

Законную оптимизацию налоговых платежей нужно отделять от преднамеренного уклонения. Для того чтобы не перейти эту грань, в компании должно быть организовано профессиональное планирование и контроль. Налоговые риски договора, который заключается с партнёром, должны быть своевременно оценены и оптимизированы. Каждый руководитель должен хорошо осознавать степень ответственности, которая будет возложена на него в случае нарушения закона.

Двадцать пять лет назад начался отсчет становления и развития новой налоговой системы России. В 1991 году вновь созданная налоговая инспекция воспринималась бывшими кооператорами, в одночасье ставшими бизнесменами, не как источник многочисленных угроз, а как почти факультативное веление времени. Предписания государства платить несущественные по тем временам налоги воспринимались вполне естественно. Отрезвление произошло достаточно быстро, налоговые риски вошли в состав основных угроз предпринимательской деятельности, и с тех пор эволюционируют, непрерывно совершенствуясь.

Понятие налоговых рисков

Понятие налоговых рисков, к сожалению, в законодательстве не раскрыто. Это странно, поскольку явление долгие годы четко проявлено как на государственном уровне бюджетного устройства, так на корпоративном уровне экономической деятельности. Безусловно, современные вызовы (международный терроризм, санкции, экономический кризис) сдвигают акценты в оценке угроз и опасностей. Тем не менее, налоговые риски были и остаются одними из ключевых для всех субъектов социальных, финансово-правовых, фискальных и производственных отношений нашего общества.

Настоящие проблемы стоят не только перед Россией. Цивилизационные преобразования, скорее всего, неминуемы. Они во многом трансформируют и бюджетную структуру устройства национальных экономик. Следовательно, и налоговые системы ждут изменения. Взять, к примеру, вопросы социальных обязательств государства, среди которых один из ключевых – вопрос пенсионного возраста. Альтернатив его решения нет, есть только отсрочка. Все это означает, что налоговые риски находятся, скорее всего, в преддверии существенных структурных преобразований. И к этому нужно быть готовыми, а значит, требуется системное видение и понимание вероятностей неблагоприятных событий в данной сфере.

Если обратиться к базовому определению рисков и на его основе попытаться определить понятие налоговых рисков, то получится следующее. Налоговый риск – это возможность наступления неблагоприятного события, в результате которого субъект, принявший решение в сфере налогообложения, теряет или недополучает ресурсы, утрачивает ожидаемую выгоду или несет дополнительные финансовые и имиджевые издержки. В настоящем определении предпринята попытка уравновесить интересы противоположных сторон: государства и бизнес-организации.

Из общего объема представленного выше понятия намеренно исключены субъекты-налогоплательщики, которые не осуществляют предпринимательскую деятельность. К ним относятся физические лица, некоммерческие и иные организации из числа государственных институтов. Бизнес, как известно, является основным донором бюджетных средств за счет установленной фискальной нагрузки на его экономику. В данном вопросе интересы плательщиков и фискальных органов разнонаправлены. Налицо диалектическое противоречие. Государство заинтересовано в лучшем наполнении бюджета, а организации стремятся снизить налоговое бремя для целей максимизации прибыли и успешности деятельности.

Налоговый риск как специфическая форма риска обладает следующими чертами:

- отсутствие вероятности благоприятного исхода;

- значительная удаленность по времени принятого решения и рискового события;

- высокий уровень субъективности оценки риска;

- состав вероятности факторов не стабилен во времени;

- возможность возникновения новых рисков, предусмотреть которые было сложно в момент принятия решения;

- фискальный риск относится одновременно к финансовым и правовым категориям.

Классификационные виды фискальных рисков

В первую очередь, виды фискальных рисков рассматриваются с позиции двух сторон бюджетно-налогового процесса: государства как законодателя и собирателя средств в форме налогов и организаций, которые выступают в роли налогоплательщиков. Для организации-налогоплательщика имеются три основных подхода к принятию решения, способного предопределить налоговые последствия.

- Подход, полностью соответствующий предписаниям финансового и налогового законодательства. Данный подход не может на 100% исключить некоторые виды фискальных рисков.

- Подход, характеризующийся относительной законностью принимаемого решения. Решение строится на противоречиях между гражданским, финансовым и налоговым правом, на судебной прецедентной практике, на «дырах» в законодательстве. Формально в таком подходе нет нарушений, и умысел практически недоказуем.

- Использование незаконных схем минимизации налогов.

Виды различных налоговых рисков сопутствуют также законотворческой и фискальной функции государства. Система налоговых правоотношений – достаточно сложная и многофакторная. Она тесно связана со всеми отраслями права и многочисленными экономическими механизмами макро- и микроуровней. Данные риски возникают в моменты принятия решений:

- в сфере изменения и развития системы налогов и сборов;

- по уточнению обязанностей и прав участников налоговых правоотношений;

- о заключении международных соглашений в сфере регулирования вопросов налогообложения;

- в ходе выполнения контрольных функций;

- в ходе споров и судебных разбирательства с налогоплательщиками.

Классификация налоговых рисков также предусматривает в своем составе признаками, которые отделяют интересы государства и налогоплательщика. Основные критерии для деления рисков на классы в своем составе насчитывают семь групп. Классификационная таблица представляется вашему вниманию ниже.

Деление видов налоговых рисков по основным классификационным признакам

Каждый из указанных в таблице признаков заслуживает отдельного рассмотрения. Мы же остановимся лишь на первом признаке уровня вероятности реализации. Рассмотрим каждый из обозначенных по нему видов.

- Высокий налоговый риск. Критерии для данного вида включают факты: нарушение налогового законодательства, позиция Минфина и (или) ИФНС обоснована и неблагоприятна, судебная практика свидетельствует против организации либо отсутствует.

- Средний налоговый риск. К нему относятся следующие выполненные критерии: отсутствие формального факта нарушения налогового кодекса, позиция ИФНС и (или) Минфина РФ сформировалась против решения налогоплательщика, а судебных прецедентов нет, или позиция судов не ясна.

- Низкий риск. Удовлетворены следующие критерии для данного вида: судебная практика складывается в пользу налогоплательщиков, позиция фискальных органов неблагоприятна, нарушений законодательства нет.

Система управления налоговыми рисками на предприятии

Работа с фискальными угрозами строится в едином русле корпоративной системы риск-менеджмента. Управление налоговыми рисками организационно относится к функциональному составу финансового департамента управления компании. Алгоритм действий традиционный: выявить (идентифицировать), оценить, снизить вероятность последствий.

Управление налоговыми рисками на предприятии мы понимаем как процесс выявления, качественной и количественной оценки фискальных угроз, разработки комплекса мероприятий по их нейтрализации и снижению опасности налоговых и иных санкций. Предупреждение фискальных угроз является одной из основных задач главного бухгалтера и финансового директора, но бремя ответственности несет руководитель компании.

Процесс реализуется в несколько этапов.

- Анализ существующей налоговой нагрузки.

- Внутренний и внешний аудит.

- Анализ действующего финансового и налогового законодательства и перспектив их развития.

- Анализ перспектив деятельности компании с позиции налоговой базы.

- Выявление и оценка основных факторов риска.

- Анализ налоговых рисков.

- Выбор методов и форм снижения рисков, выработка решений по их минимизации.

- Выполнение плана мероприятий.

- Изменение соответствующих политик в финансовой сфере: учетной, налоговой, заимствований, кредитной и т.д.

- Мониторинг и контроль хода выполнения плана мероприятий и соблюдения политик, текущий аудит учетных действий.

Схема факторов, определяющих фискальные риски

Выше размещена схема основных внешних и внутренних факторов налоговых рисков. Основой для выявления факторов для компании является ясность в восприятии позиции инспекторов ИФНС по отношению к соблюдению критериев риска, описанных выше. В налоговой службе действует Концепция системы планирования выездных налоговых проверок. В документе сформулированы критерии самостоятельной оценки организациями возможных налоговых рисков. Их состав представлен далее.

Состав критериев самооценки фискальных рисков.